Inhalt

Nun ist es endlich soweit. Es gibt eine neue Aktienanalyse. Und in diesem Artikel analysiere ich die HEICO Corporation.

„Investing without research is like playing stud poker and never looking at the cards„

Peter Lynch

Dieses Zitat stammt aus dem Buch On Up on Wall Street* von Peter Lynch. Auch wenn es schon alt ist, dennoch ein sehr lehrreiches Buch.

Geschichte der HEICO Corp.

HEICO wurde im Jahr 1957 als Heinicke Instruments gegründet. Damals verkaufte man Labor Equipment. Schon 1960 ging das Unternehmen an die Börse.

Im Jahr 1974 schloss sich HEICO mit der Jet Aviation Corporation zusammen um so einen Fuß in das Luftfahrtgeschäft zu bekommen.

Erst 1986 wurde der Name von Heinicke Instruments in HEICO Corporation unbenannt. Anfang der Neunziger Jahre stieg man in einem kurzen Intermezzo mit MediTek in den Markt für medizinische Diagnostik ein. 1996 war das Spektakel mit einem Verkauf von MediTek allerdings schon wieder vorbei.

Von da an konzentrierte sich das Unternehmen auf das Kerngeschäft: Luft- und Raumfahrt, Verteidigungs- sowie Elektronikgüter. Das Kerngeschäft besteht bis heute.

Auch mit einem deutschen Unternehmen macht HEICO Bekanntschaft. 1997 kauft die Lufthansa Technik 20% von HEICO´s Flight Support Group auf.

Eine Milliarde US$ Umsatz erzielt das Unternehmen erstmals im Jahr 2013. Nach 56 Jahren bewegter Firmengeschichte. Und im letzten Jahr durchbrach HEICO erstmalig die Grenze von US$ 12 Mrd. Marktkapitalisierung.

Geschäftsmodell und Fakten

HEICO bezeichnet sich selbst als schnell wachsendes Luft- und Raumfahrt, Verteidigungs- sowie Elektronikunternehmen. Dabei konzentrieren sie sich auf Nischenmärkte und entwickeln zuverlässige Produkte, die einen starken Cashflow erzeugen.

Das Unternehmen beschäftigt über 6000 Mitarbeiter in 14 Ländern der Erde. Das Geschäft fokussiert sich vorrangig auf Industrienationen. Seit 1990 stieg der Umsatz jährlich im Durchschnitt um 16%.

HEICO im Profil

| Kennzahlen | 2020 |

| Umsatz | US$ 2,1 Mrd. |

| Bruttogewinn | US$ 459,1 Mio. |

| Bruttomarge | 38,36% |

| Verschuldungsquote | 42,97% |

| Marktkapitalisierung | US$ 13,83 Mrd. |

| Dividendenrendite | 0,14% |

| Wettbewerber | Boeing |

Den aktuellen Kurs von Tradingview siehst du hier.

Segmente

Segmente gibt es bei HEICO lediglich zwei. Diese unterteilen sich in die Flight Support Group und die Electronic Technologies Group. Beide Segmente gliedern sich in weitere Untersegmente.

Die Flight Support Group generiert 58% des Umsatzes. Allerdings nur 49% des Bruttogewinns. Als größter Absatzmarkt gilt mit 50% des gesamten Umsatzes in erster Linie der kommerzielle Flugverkehr. Es folgen Verteidigung mit 32% und andere kleinere Segmente.

Somit wird die Abhängigkeit vom Flugverkehr schon an dieser Stelle sehr deutlich.

Produziert werden im Segment Flight Support von HEICO vor allem Flugzeugteile. Dazu zählen Hydraulische Pumpen, Flugkontroll-Systeme, Motoren, Hitzeschilde, Instrumente und je Menge weiterer Teile.

Das Segment Electronic Technologies wartet mit sehr speziellen Lösungen auf. So fokussiert sich das Unternehmen in diesem Bereich auf Komponenten für Satelliten, Lasersysteme, Mikrowellentechnik, Infrarot-Missiles und X-Ray Power Technologien.

Aktionärsstruktur

Als größte Anteilseigner treten Vanguard und Blackrock mit 8,04%, respektive 7,84% in Erscheinung. Der CEO des Unternehmens, Laurens Mendelson hält 2,94% aller Anteile.

Management

Der CEO Laurens Mendelson ist mit seinen 82 Jahren schon einer der älteren CEOs. Er leitet das Unternehmen mit seinen beiden Söhnen seit über 30 Jahren sehr erfolgreich und bezieht eine Vergütung von ca. US$ 10 Mio. pro Jahr.

Vor seiner langjährigen Amtszeit bei HEICO war er Mitglied im Aufsichtsrat der Aerospace Industries Association (AIA). Weiterhin wird er als bestellter Wirtschaftsprüfer gelistet und verfügt nachweislich über jede Menge Wissen in den Bereichen Buchhaltung, Finanzen sowie Luft- und Raumfahrtindustrie.

Nur durch seine weitsichtigen Übernahmen konnte HEICO in den vergangenen 30 Jahren kontinuierlich wachsen. Dadurch, dass er und seine Familie signifikante Anteile am Unternehmen halten, liegt der Erfolg des Unternehmens in ihrem Interesse.

Konkurrenz

Zu den größten Konkurrenten von HEICO zählt Boeing. Weiterhin alle großen Rüstungsunternehmen. (General Dynamics, Lockheed Martin, BAE Systems, Northrup Grumman).

Da HEICO selbst keine eigenen Großgüter wie Flugzeuge oder Panzer herstellt, gilt das Unternehmen eher als Zulieferer. Dabei werden gezielt Nischenmärkte ausgewählt, um Alleinstellungsmerkmale zu besitzen.

Die Umsätze fielen laut csimarket.com bei HEICO in Q2 2020 um 27,41%. Die Konkurrenz schnitt mit Umsatzeinbußen um durchschnittlich 22,7% besser ab. HEICO erlitt somit im aktuellen Marktumfeld größere Umsatzeinbußen als die Konkurrenz.

Begründet wird das schlechtere Ergebnis damit, dass viele Konkurrenten durch ihre Größe, einen etablierten Namen, mehr Ressourcen und ein größeres Marketingbudget besitzen.

Bewertung

Zur Bewertung von HEICO betrachte ich die Qualitätsmetriken des Aktienfinders.

Ergebniskennzahlen

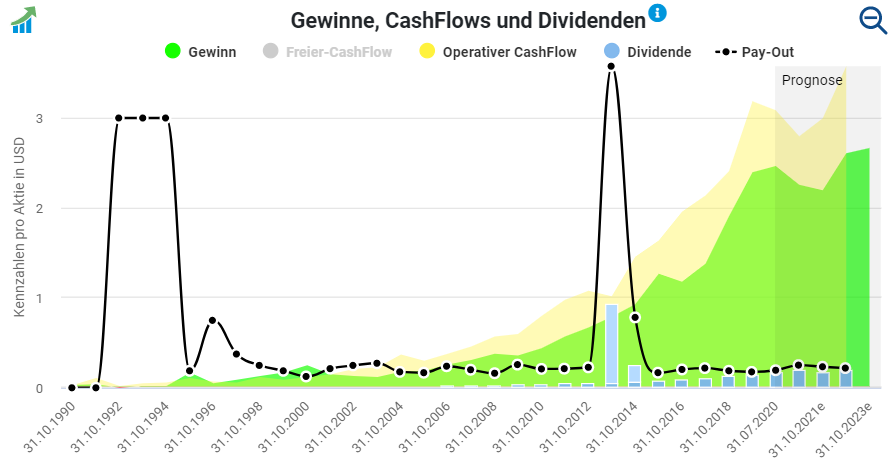

Im Grunde steigen die Gewinne und Cashflows seit 1990 konstant an. Der Umsatz entwickelte sich dabei bisher sehr schön von links unten nach rechts oben.

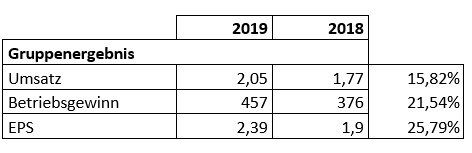

Wenn man die aktuelle Situation außen vor lässt, wuchs der Umsatz von US$ 1,77 Mrd. im Geschäftsjahr 2018 auf US$ 2,05 Mrd. zum Ende des Geschäftsjahres 2019. Die Zahlen zum aktuellen Geschäftsjahr erscheinen am 31.10.2020 und werden in einer aktualisierten Fassung des Artikels nachträglich betrachtet.

Ebenfalls sehr positiv entwickelte sich die Bruttomarge von 38,85% im Jahr 2018, auf 39,59% im Jahr 2019. In der Prognose des Aktienfinders soll diese allerdings wieder auf 38% fallen.

Es werden zusätzlich fallende Umsätze erwartet. Ein Rückgang auf das Niveau von 2018. Sollten die Zahlen am 31.10. so berichtet werden, wirft die Pandemie das Unternehmen um mehr als 2 Jahre zurück.

Verschuldung

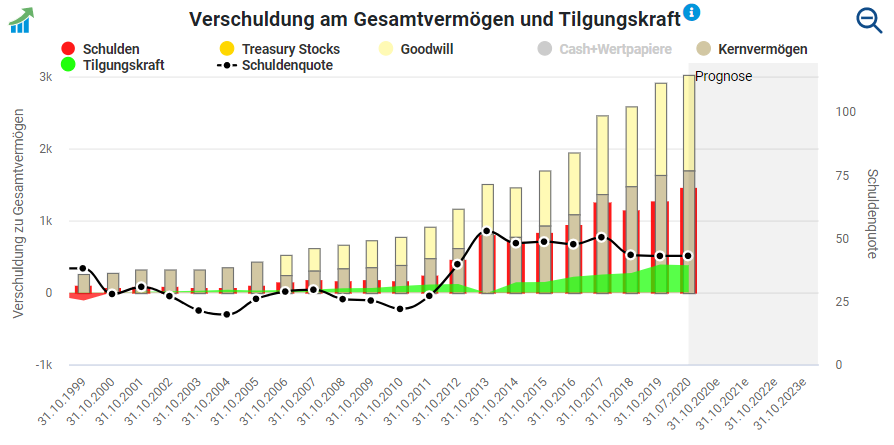

Zum Ende des Geschäftsjahres 2019 betrugen die gesamten Schulden US$ 1,274 Mrd. Den Schulden standen US$ 2,512 Mrd. an Vermögenswerten gegenüber. Dabei fielen unverkennbar von allen Vermögenswerten US$ 1,268 Mrd. Goodwill an.

Der Goodwill wird durch das Unternehmen jährlich zum Geschäftsjahresabschluss (bei besonderen Umständen auch öfter) daraufhin überprüft, ob dieser Wert überhaupt erzielbar ist.

Die Schuldenquote fällt mit aktuell 42,97% moderat aus. Sollte der Goodwill aus irgendeinem Grund nicht erzielbar sein, würde sich die Quote auf 86% mehr als verdoppeln. Aufgrund der aktuellen Situation wurden zudem weitere Schulden in Höhe von ca. US$ 100 Mio. aufgenommen.

Aktuell kann das Unternehmen jedes Jahr US$ 376 Mio. aus dem freien Cashflow tilgen. Damit könnte HEICO seine Schulden bereits in 3,9 Jahren tilgen. Inklusive der Dividende.

Dividende

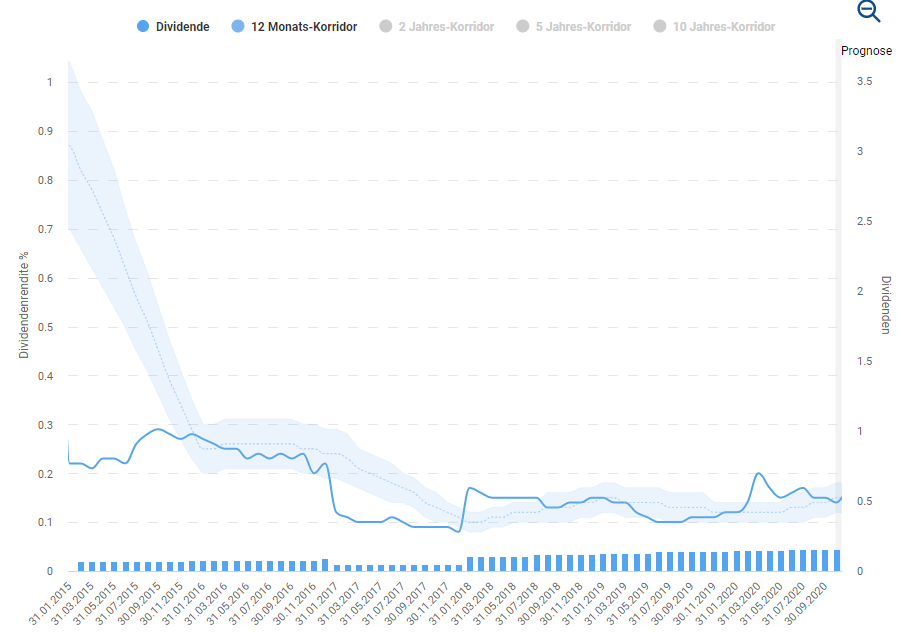

Auch für mich persönlich besonders spannend: Die Dividende. Aktienrückkäufe tätig HEICO so gut wie gar nicht. Die Anzahl der ausstehenden Aktien steigt jedes Jahr konstant an. Allerdings auf einem sehr geringen Niveau.

Leider ist die Dividendenrendite ein einziges Trauerspiel. Es gibt aktuell gerade einmal homöopathische 0,14%. Dabei steigert das Unternehmen seine Dividende laut dem Aktienfinder seit 11 Jahren und hat sie seit 23 Jahren nicht gesenkt.* Die Steigerungsrate der letzten 5 Jahre betrug sogar stolze 17,3%.

*Während meiner Recherche fand ich heraus, dass die Dividende 2017 einmal gesenkt wurde.

Bei der Ausschüttungsquote übernimmt sich das Unternehmen nicht gerade. Es werden extrem konservative 6,5% ausgeschüttet. Dies geschieht zweimal im Jahr. Somit besteht unglaublich viel Potenzial.

Der Dividendenturbo zeigt bei der Dividendenrendite keine ernstzunehmenden Ausreißer. Bis auf die kleine Delle im März 2020. Der Korridor wirkt deshalb so verzerrt, da das Unternehmen in den Jahren 2013 und 2014 eine Sonderdividende zahlte.

Im historischen Mittel beträgt die Dividendenrendite gerade einmal 0,27%. Der Wert ist nur aufgrund der Sonderdividenden derart „hoch“.

Bewertung im Aktienfinder

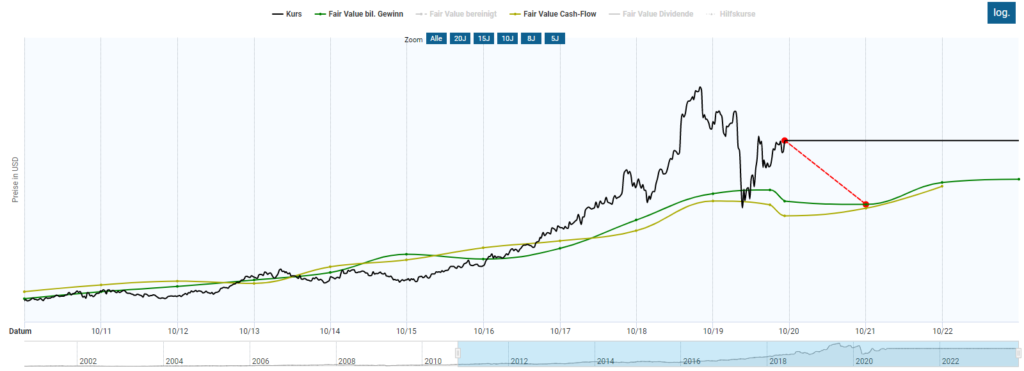

Der Kurs läuft schon seit langem der fairen Bewertung davon. Das KGV liegt aktuell bei 45 und somit auf einem sportlichen Niveau.

Vom Alltime-High am 30.8.2019 bei US$ 144,87 beträgt die Entfernung noch gute 23%. Jedoch nähert sich die Aktie, obwohl die Situation für die Luft- und Raumfahrtindustrie zur Zeit alles andere als rosig aussieht, stetig an.

Der faire Wert des bilanzierten Gewinns liegt im Aktienfinder für das Ende des nächsten Geschäftsjahres bei ca. US$ 72. Vom aktuellen Kurs bei US$ 111 ein Satz von -35% nach unten. Wie viele andere Unternehmen aus der Peer Group konnte sich auch HEICO nicht V-förmig von den Verlusten an den Märkten im März erholen.

Seit Ende 2016 befindet sich das Unternehmen in einer konstanten Phase der Überbewertung. Da es sich (zumindest bisher) um ein Wachstumsunternehmen handelte, erschienen derart hohe Bewertungen zumindest teilweise gerechtfertigt.

Bisher wuchs der Gewinn der letzten 10 Jahre um ca. 19% pro Jahr. Zusätzlich werden vom Aktienfinder alle drei Auszeichnungen vergeben. Dividendenbunker, Dividendensprinter und Gewinnrakete. Großartig!

Jedoch agiert HEICO in einem von der Krise stark betroffenen Bereich. Die Umsätze brachen bereits um 27% ein. Ich erwarte mit Spannung den Geschäftsbericht vom 31.10.2020.

Aussichten von HEICO

Bisher konnten Larry Mandelson und seine Söhne durch gezielte Übernahmen das Wachstum von HEICO kontinuierlich ausbauen. Letztes Jahr übernahm das Unternehmen sieben weitere Nischenproduzenten. Alles Unternehmen für Spezialteile der Luft- und Raumfahrtindustrie.

Doch genau dieser Bereich könnte unter Umständen Jahre benötigen, um auf das Vorkrisenniveau zurückzukehren. Werden zukünftig viele Geschäftsreisende wieder fliegen? Wie lange wird es dauern, bis sich die Luftfahrtindustrie von der Corona-Pandemie erholt? Wann fliegen die Menschen erneut häufig mit dem Flugzeug in den Urlaub?

Alles Fragen, von denen mehr oder weniger das Geschäft von HEICO abhängt. An den eigenen Innovationen und Produkten wird es hoffentlich nicht liegen. HEICO steigert seine R&D Ausgaben jährlich. So wurden 2019 US$ 66,6 Mio. in die Forschung investiert. 2018 waren es nur US$ 57,5 Mio. Gemessen am Umsatz immerhin 3,2%. Der große Konkurrent Boeing kommt auf einen Wert von 4,17%.

Auch in Zukunft möchte das Unternehmen weitere hochwertige Unternehmen akquirieren und so kontinuierlich expandieren. Sollte die starken Umsatzsteigerungen der vergangenen Jahre zurückkehren und sich der Akquisitionstrend von HEICO fortsetzen, wird auch der Kurs neue Höhen erklimmen. Die Luft-und Raumfahrt wird sich erholen. Das Streben nach Fortschritt wird auch für HEICO erneut bessere Zeiten bringen.

Fazit

HEICO stellt für mich ein Qualitätsunternehmen dar, welches als Zulieferer für die Luft- und Raumfahrtindustrie hervorragend aufgestellt ist. Über Zukäufe vor allem in Nischenbereichen behauptet sich das Unternehmen. Ein echter Hidden-Champion.

Zusätzlich führen mit Familie Mendelson sehr erfahrende und fähige Menschen das Unternehmen seit Jahren erfolgreich. Die Umsatzsteigerungen von 16% innerhalb der vergangenen 30 Jahre sprechen für sich.

Eine Bruttomarge von über 38% sowie eine Verschuldungsquote unter 45% sind ebenfalls Merkmale für die hervorragende Qualität des Unternehmens. Die Marge ist durch die Auswirkungen der Corona-Pandemie jedoch leicht rückläufig.

Seit 2016 leidet die Aktie unter chronischer Überbewertung. Dazu kommt eine Dividendenrendite von homöopathischen 0,14%. Und das bei einer extrem konservativen Ausschüttungsquote von 6,5%. Beim aktuellen Dividendenwachstum von 17% würde man erst 2035 eine persönliche Dividendenrendite von 1% erzielen. Damit schlägst du nicht einmal die Inflation. Für Dividendeninvestoren ein wenig empfehlenswertes Investment.

In der aktuellen Situation ist für mich die Überbewertung nicht mehr gerechtfertigt. Die Luft- und Raumfahrtindustrie wird sicherlich noch einige Monate kämpfen und selbst danach wird es bis zu einer vollständigen Erholung noch einige Zeit dauern.

Es bleibt abzuwarten, welche Aussagen sich aus dem nächsten Geschäftsbericht am 31.10.2020 ableiten lassen.

Mein Vorgehen

Ich persönlich investiere nicht als Einmalkauf in HEICO, da ich den Einfluss der Corona-Krise nicht abzuschätzen vermag. Zusätzlich scheint das Unternehmen stark überbewertet. Dennoch finde ich das bisherige Wachstum sehr spannend und die Qualität des Unternehmens hoch. In Zukunft sehe ich vor allem sehr viel Potenzial im Weltraumtourismus. Bis dahin dauert es sicherlich noch einige Jahre.

Darum investiere ich mit einem Minisparplan über TradeRepublic 20€ pro Monat. Bisher mehr eine Spielerei als echtes Investieren. Ich beobachte die Aktie auf jeden Fall weiter und schreibe nach dem Erscheinen des Geschäftsberichtes 2020 ein zusätzliches Update.

Wie ist deine Meinung zur HEICO Corp.? Hältst du selbst Anteile von HEICO? Schreib mir gerne in die Kommentare.

Allgemeines Feedback und Verbesserungen sind ebenfalls willkommen.

Zur Übersicht meiner Aktienanalysen.

Hier geht es zu meinen aktuellen Artikeln.

Haftungsausschluss

Alle Artikel auf Money-Savings.de stellen ausdrücklich keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers oder anderen Angebotes dar. Die Informationen sind lediglich die persönliche Meinung des Autors.

Affiliate-Hinweis

Bei denen mit einem *Sternchen gekennzeichneten Links und ggf. zugehörigen Bildern, handelt es sich um sog. Affiliate Links. Bei einem Kauf über diese Links erhalte ich eine kleine Provision. Für dich ist der Preis genau derselbe, so als wenn du direkt auf die Seite des Anbieters gehst. Du hast durch die Benutzung des Links also keine Nachteile, sondern unterstützt lediglich meine Arbeit auf diesem Blog.