Inhalt

Gibt es in Europa ebenfalls so viele Qualitätsunternehmen wie in den USA? Ja, es gibt sie noch. Bunzl ist eines von ihnen. Schon lange steht das Unternehmen auf meiner Watchlist. Zugeschlagen hatte ich bisher nie. Nun kam ich endlich in die Verlegenheit das Unternehmen gründlicher zu analysieren. Denn man muss nicht immer weit entfernt schauen, wenn das Gute doch so nah ist – oder vielleicht doch nicht?

In der heutigen Aktienanalyse nehme ich Bunzl plc genauer unter die Lupe.

„Investing without research is like playing stud poker and never looking at the cards„

Peter Lynch

Geschichte von Bunzl

Bunzl´s Geschichte geht zurück bin in das Jahr 1854. In diesem Jahr eröffnete Moritz Bunzl im damaligen Pressburg (heute Bratislava, die Hauptstadt der Slowakei) eine kleine Kurzwarenhandlung. Unter Kurzwaren versteht man kleine Gegenstände wie Nadeln, Reißverschlüsse oder Schnallen.

Max, Ludwig und Julius, seine drei Söhne, änderten bald darauf den Namen in Bunzl & Biach AG um. 1883 verlegten sie schließlich den Hauptsitz nach Wien. Im Zuge der politischen Veränderungen wanderte die Familie Bunzl 1938 aus. Der Großteil des Familienclans ließ sich in England nieder. Andere Mitglieder dagegen in den USA oder der Schweiz.

1940 entstand darauf in England das neue Unternehmen Tissue Papers Limited. Zuerst wurden lediglich Zigarettenfilter für das Vereinigte Königreich hergestellt. Das 1938 verlassene österreichische Geschäft wurde nach dem Krieg, 1946 wieder an die Familie Bunzl zurückgegeben. Der Grundstein für ein internationalen Zellstoff- und Papierhandelsgeschäft war geboren.

Im Jahre 1957 ging Bunzl schließlich an die Londoner Börse. 1981 übernimmt das Unternehmen das erste Vertriebsgeschäft für Verbrauchsmaterialien in den USA. Erst 1993 wird derselbe Vorgang in Europa wiederholt.

2002 verkauft Bunzl letzlich die Geschäftssparte für Feinpapier. Seit 2005 fokussiert sich das Unternehmen fast ausschließlich auf Dienstleistungen, wie Vertriebs- und Outsourcingtätigkeiten und lässt eigene Produktionskapazitäten langsam austrocknen.

Geschäftsmodell & Fakten

Heute sieht sich das Unternehmen als Vertriebsgruppe, „die maßgeschneiderte Produkte und Lösungen für B2B Kunden“ anbietet. Das Lösungsportfolio reicht von Catering und Lebensmitteln, über Reinigungs- und Hygieneprodukte, hin zu Healthcare- und Sicherheitslösungen. Eine stetige Transformation von einem Produktions-, hin zu einem Dienstleistungs- und Serviceunternehmen.

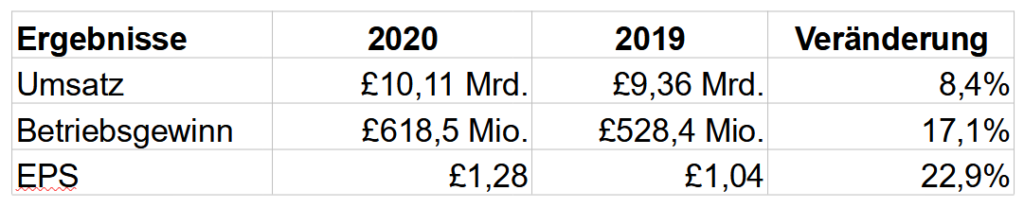

Das Unternehmen vertreibt seine Leistungen in 33 Ländern der Erde und beschäftigt knapp 20.000 Mitarbeiter weltweit. 2020 erzielte Bunzl £10,11 Mrd. Umsatz. Eine Steigerung von 9,4% zum Jahr 2019. Übrig blieben £618,5 Mio. operativer Gewinn.

Bunzl im Profil

| Kennzahlen | 2020 |

| Umsatz | £10,11 Mrd. |

| Bruttogewinn | £618,5 Mio |

| Bruttomarge | 13,62 % |

| Verschuldungsquote | 71,47% |

| Marktkapitalisierung | £8,25 Mrd. |

| Dividendenrendite | 2,12% |

| Wettbewerber | W.W. Grainger, Sodexo |

Den aktuellen Kurs von AlleAktien Quantitativ siehst du hier:

Segmente

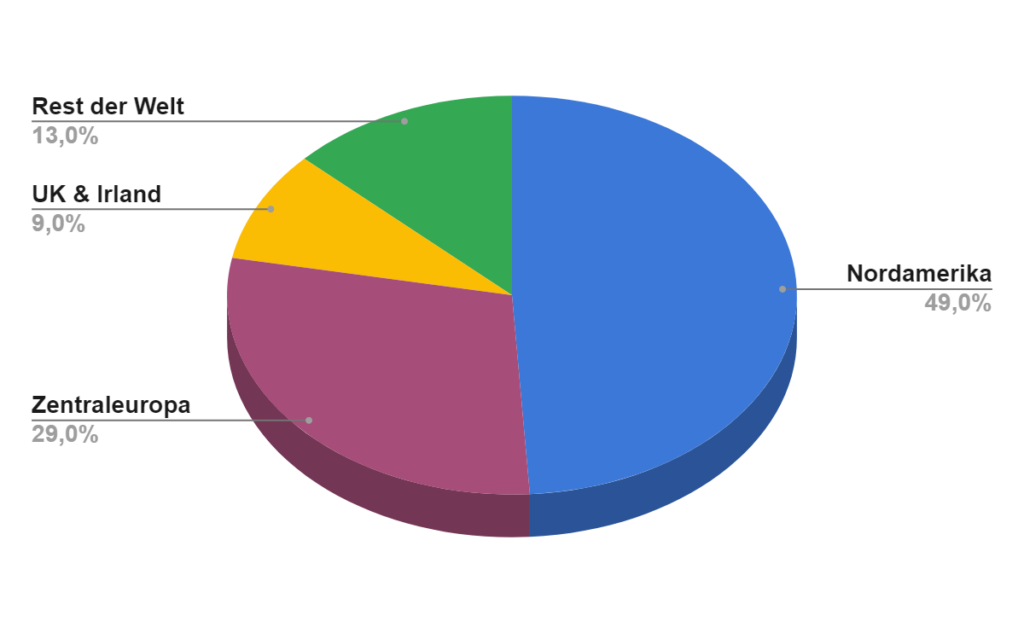

Beim Lesen des Geschäftsbericht fällt sofort auf, dass Bunzl fast die Hälfte des Umsatzes in Nordamerika erwirtschaftet. Mit insgesamt 38% liegt Gesamteuropa auf Platz 2. Da sich der Hauptsitz des Unternehmens in London (UK) befindet, wird UK & Irland separat als Business Region aufgeführt.

13% des Umsatzes fallen auf den Rest der Welt. Dazu zählen bei Bunzl bisher Australien, China und große Teile Südamerikas. Die verbliebenen Teile der Erde werden bisher nicht bedient.

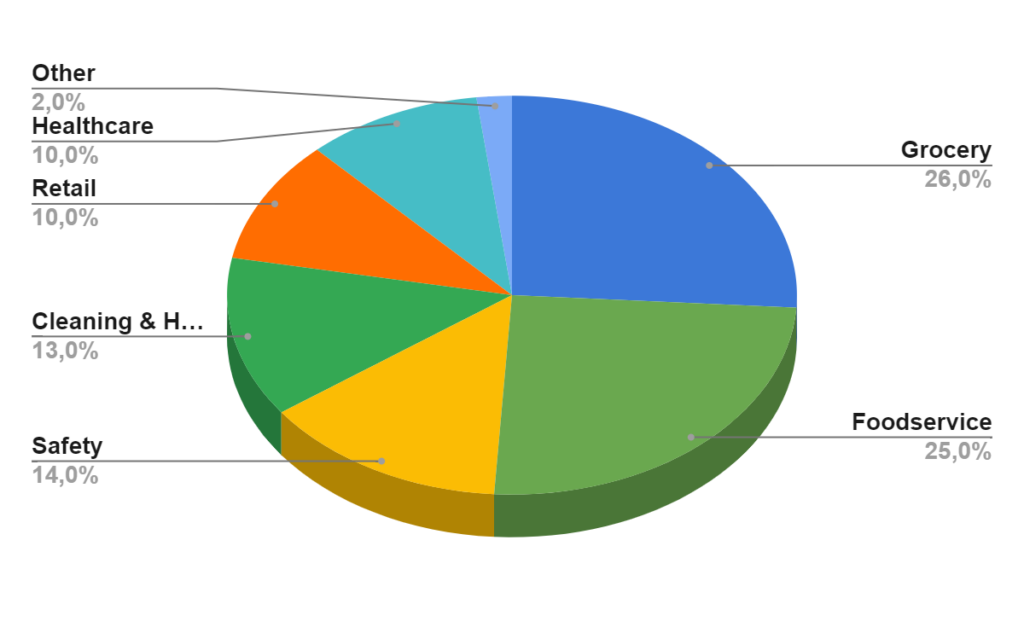

Interessant an Bunzl ist sein sehr stark diversifizierte Produkt- und Kundenportfolio. Den Löwenanteil machen die Bereiche Grocery sowie Foodservice aus.

- Grocery: Dazu zählen: Lebensmittelverpackungen, Labels, Schutzkleidung für den Lebensmittelhandel.

- Foodservice: In dieser Kategorie vereint Bunzl: Non-Food Verbrauchsmaterialien, Einweggeschirr, Catering-Ausstattung, Sicherheitsartikel für die Freizeit- und Reisebrache.

- Safety: Unter Safety versteht Bunzl: Persönliche Sicherheits- und Schutzausrüstung wie Handschuhe, Stiefel, Helme, Arbeitskleidung sowie Reinigungs- und Hygieneartikel für Industrie- und Baumärkte.

- Cleaning & Hygiene: In diesem Bereich werden Reinigungs- und Hygienematerialien inkl. Chemikalien zur Reinigung sowie Artikel für öffentliche Kunden und das Gebäudemanagement in der Industrie zusammengefasst.

- Retail: Die Kategorie vereint Verpackungen, ein stark ausgeprägtes Portfolio an Reinigungs- und Hygieneprodukten für sämtliche Kunden aus dem Retailbereich

- Healthcare: Produkte für den Bereich Healthcare sind vor allem Masken, Bandagen, Masken, Tupfer und weitere Reinigungs- und Hygieneprodukte für den Gesundheitssektor.

- Others: Dieser Bereich umfasst den Rest des Produkt- und Kundenportfolios.

Beim Durchstöbern der Produkte und Dienstleistungen fällt sofort auf, dass primär Verpackungen, Schutzausrüstung sowie Reinigungs- und Hygieneartikel innerhalb der einzelnen Kundensegmente vertrieben werden.

Aktionärsstruktur

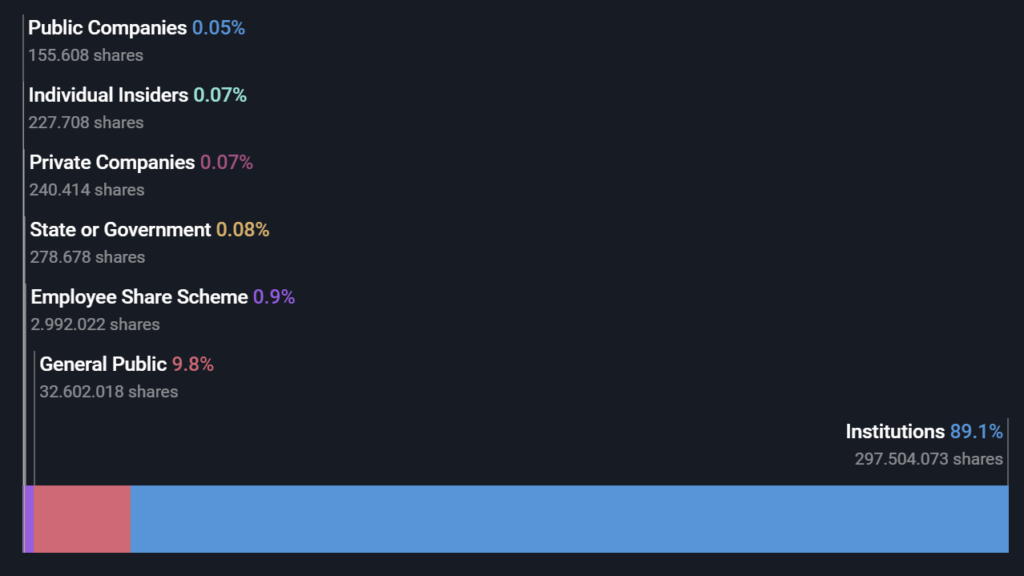

Im Fall von Bunzl hält ein relativ unbekanntes Investmenthaus den größten Anteil am Unternehmen. Mawer Investment Management Limited gehören aktuell 7,93% der Unternehmensanteile. Blackrock folgt mit 6,55%. Vanguard ist mit 3,88% schon etwas abgeschlagen. Individuelle Investoren halten lediglich 0,07% am Unternehmen und spielen damit eine sehr untergeordnete Rolle.

Von Insidern wurden innerhalb der letzten 6 Monate weder Aktien gekauft, noch veräußert.

Management bei Bunzl

Seit 2016 ist Frank van Zanten der CEO von Bunzl. Am 08. April 2020 trat er dem Aufsichtsrat von Koninklijke Ahold Delhaize N.V. bei. Ahold Delhaize agiert als Muttergesellschaft eines Lebensmittel-Handelskonzerns, der ebenfalls an der Börse notiert ist.

1994 trat Frank van Zanten, ein gebürtiger Niederländer, bereits in das Unternehmen ein. Ab 2005 leitete er 11 Jahre Bunzls Geschäft in Kontinentaleuropa. Zuvor arbeitete er in mehreren Führungspositionen im Vertrieb.

Er hält einen MBA Abschluss der Rotterdam School of Management. Laut Simplywall.st betrug sein Salär im letzten Geschäftsjahr £ 3,5 Mio.

Konkurrenz

Einen direkten Konkurrenten, mit nahezu gleichem Produktportfolio, gibt es quasi nicht. Einige Unternehmen besitzen jedoch ähnliche Produkte im Portfolio. In Europa ist mit Sodexo eines der größten Catering- und Facilitymanagementunternehmen der Welt vertreten.

Sodexos primärer Einkommensstrom ist die ganzheitliche Abdeckung des Bereiches On-Site Service. Dazu gehören vor allem Catering und Kantinendienstleistungen. Zusätzlich Dienstleistungen des Gebäudemanagements. Der Umsatz von Sodexo in den Kernbereichen ging im ersten Quartal 2021 in um 23,3% zurück.

Man kämpft sich nur langsam in die schwarzen Zahlen zurück. Schulen waren bisher Sodexos stärkster Treiber aus der Krise. Viele Unternehmen in Europa agieren auch ein Jahr nach Ausbruch der Pandemie fast ausschließlich aus dem Homeoffice.

Das macht Sodexo besonders zu schaffen. Die Bruttomarge lag im ersten Quartal 2021 bei gerade einmal 11,9%. Ein hoher Verlust wurde eingefahren. Größter Caterer der Welt ist übrigens die Compass Group. Ebenfalls aus dem Vereinigten Königreich.

In den USA, Bunzls größtem Absatzmarkt, existiert mit W.W. Grainger ebenfalls ein Unternehmen mit einem Produktportfolio, dass sich allerdings bestenfalls marginal an das von Bunzl annähert.

28% von Graingers Umsätzen fallen in die Bereiche Safety, Cleaning und Maintenance. Die beiden größten Segmente in Graingers Portfolio. Bunzl deckt diesen Bereich ebenfalls mit einem kleinen Anteil ab. Grainger spezialisiert sich vorwiegend auf Industriebetriebe. Und genau diese spielen bei Bunzl eine eher ungeordnete Rolle.

Mit 35,95% weist Grainger allerdings eine weitaus stattlichere Bruttomarge als Bunzl aus. Dennoch sind beide Unternehmen meiner Meinung nach weniger Konkurrenten, sondern vielmehr Komplementäre. Sie ergänzen sich gegenseitig.

Bewertung von Bunzl

Zur Bewertung betrachte ich größtenteils Qualitätskennzahlen aus dem Aktienfinder. Es fließen jedoch zusätzliche auch andere Quellen mit ein.

Ergebniskennzahlen

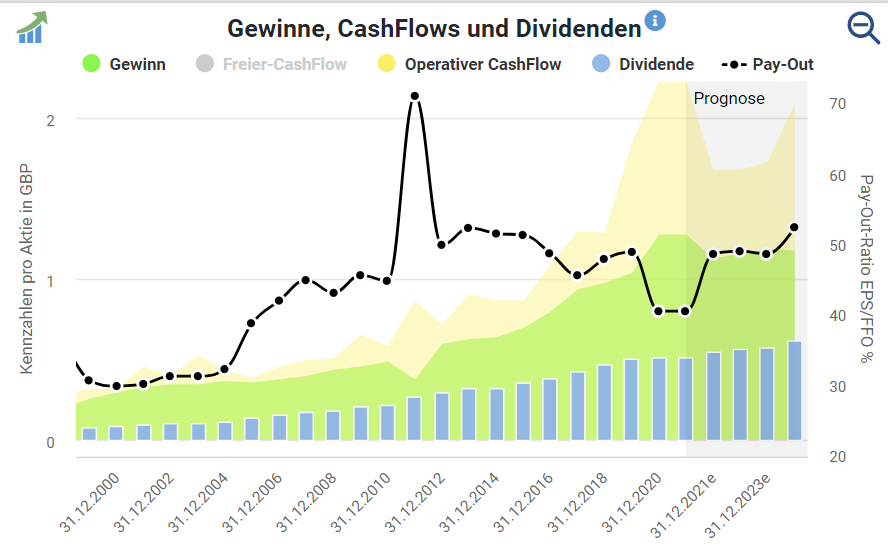

Eines der Unternehmen die sich hervorragend entwickeln ist Bunzl auf jeden Fall. Die Gewinne steigen seit Mitte der Neunziger Jahre konstant an. Während der Eurokrise 2011 gab es einen wirklich sehr kleinen Rücksetzer.

Corona geht allerdings auch an so einem Unternehmen wie Bunzl nicht spurlos vorüber. Das Unternehmen kam bisher sehr gut durch die Krise. Vor allem vor dem Hintergrund, dass es Großbritannien und die USA ganz besonders hart traf.

Beide Länder steigen (nicht zuletzt wegen der starken Impfkampagnen) wie ein Phönix aus der Asche empor. Die jüngsten Zahlen zeigen, dass Bunzl bisher als Gewinner aus der Krise hervor ging:

Anhand der Zahlen kann man erkennen, dass die Umsätze weniger stark als das Betriebsergebnis gestiegen sind. Durch die geglückte Integration der Übernahmen wurde die Bruttomarge von 12,36% auf 13,62% gesteigert. Eine sehr ordentliche Leistung.

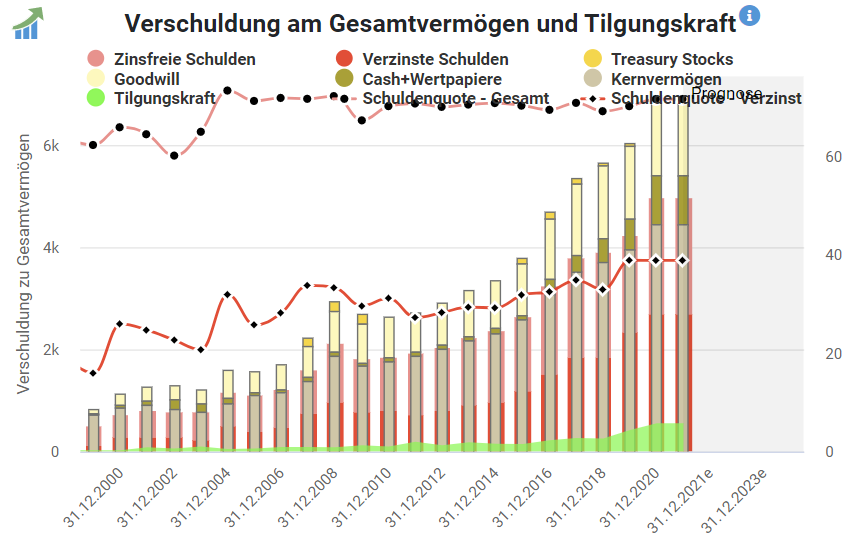

Verschuldung

Leider ist die Verschuldung von Bunzl auf einem relativ hohen Niveau. Mit 71,47% erreicht sie unangenehme Gefilde. Zugute kommt dem Unternehmen seine hohe Tilgungskraft.

Dennoch bräuchte Bunzl etwas mehr als 9 Jahre, um seine gesamten Schulden in Höhe von fast £5 Mrd. zu tilgen.

Seit der Finanzkrise gibt das Unternehmen immer mehr Aktien aus. Das frische Eigenkapital wird vor allem dazu verwendet, weitere strategische Übernahmen zu tätigen und die Marktmacht weiter auszubauen. Das Gewinnwachstum ist seitdem aber ausschließlich organisch.

Dividende

Auch im Krisenjahr erhöhte Bunzl seine Dividende. Und das seit nunmehr 28 Jahren. Ununterbrochen. Das schaffen nicht viele Unternehmen aus Europa. Da die „Final Dividend“ beinahe ein halbes Jahr vor Zahltag deklariert wird, kommt es im Chart zu Ungereimtheiten.

Aktuell beträgt die Dividendenrendite von Bunzl 2,16%. Das Unternehmen steigerte seine Dividende in den letzten 10 Jahren um mehr als 7% pro Jahr.

Die Dynamik sackte innerhalb der letzten 2 Jahre ab. Zuvor konnte man sich als Investor über eine Dynamik von annähernd 10% pro Jahr freuen. Und das bei einer Ausschüttungsquote von sehr moderaten 41%. Auf den Free Cashflow sogar nur 23%. Das kann sich wirklich sehen lassen.

Die aktuelle Dividendenrendite liegt auf dem Niveau des 10-jährigen Mittels. Lediglich während der Eurokrise 2011 und im März 2020 konnte man das Unternehmen mit mehr als 3% abgreifen.

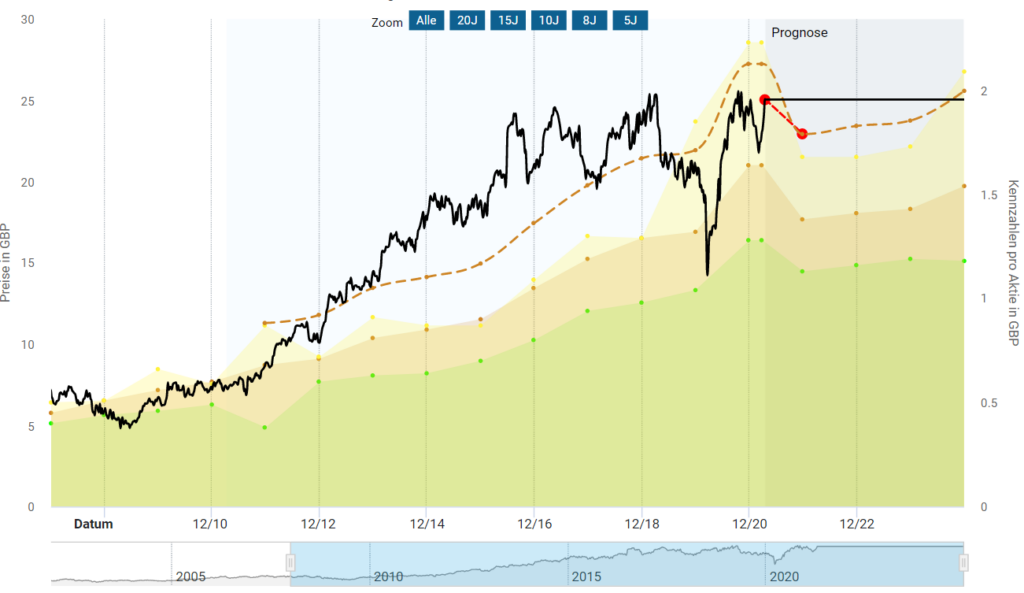

Bewertung im Aktienfinder

Lange Zeit schien das Unternehmen überbewertet zu sein. Anfang 2013 bis Mitte 2019. Danach lief der Kurs eine Weile seitwärts, bis er schließlich zum Corona-Crash um ca. 40% nachgab. Vom Tief ausgehend, ging der Kurs steiler nach oben, als er gefallen war.

Das Unternehmen profitierte von seinen zahlreichen Hygieneartikeln und der Schutzausrüstung, die man vertreibt. Maßgeblicher Treiber der steigenden Umsätze in Zusammenhang mit Covid-19 waren Bunzl zufolge: Masken, Handschuhe, Desinfektionsartikel, Schutzkleidung in Krankeneinrichtungen, Gesichtsschulde und Augenschutzbrillen.

Da nicht damit zu rechnen ist, dass die Umsätze weiter so stark steigen, gehen die Analysten kurzfristig sogar von sinkenden Umsätzen aus.

Aktuell sehen der Aktienfinder sowie Simplywall.st den fairen Wert für Bunzl bei £22,65, respektive £24,15. Das sind einige Prozent niedriger als auf dem aktuellen Kursniveau von £24,54.

Durch die stark gestiegenen Umsätze liegt das aktuelle bereinigte KGV von 15,3 sogar unter dem Schnitt der letzten 10 Jahre (KGV: 16,2). Setzen wir das KGV, aufgrund des sehr margenschwachen Geschäfts mit auf 14 herab, ergibt sich ein fairer Wert von £19,32 und damit ca. 21% unter dem jetzigen Kurs.

Mit dem aktuellen bereinigten KGV ergibt sich auf den fairen Wert des bereinigten Gewinns projiziert, in den nächsten 1,5 Jahren eine leicht negative Rendite. Sobald wir das bereinigte KGV auf 15 absenken, vergrößert sich das Minus auf -6,1% Renditeerwartung pro Jahr.

Aktuell sehe ich das Unternehmen bewertungstechnisch leicht überbewertet. Jedoch nicht überzogen. Das starke Corona-Jahr hat die Umsatzsteigerungen bereits vorweggenommen. Sollten die Umsätze nach einem Rücksetzer im nächsten Jahr, dann weiter ansteigen, wäre das Unternehmen bei gleichbleibenden Umsätzen und einem KGV von 15 in 3 Jahren fair bewertet.

Aussichten von Bunzl

Bunzl verfolgt die Strategie weiter organisch zu wachsen und das vorhandene Betriebsmodell kontinuierlich zu verbessern. Ein entscheidender Erfolgspfeiler für das Wachstum sind Akquisitionen. Für Zukäufe wurden 2020 £445 Mio. investiert. Es wird, getrieben durch die getätigten Übernahmen, mit Mehreinahmen in Höhe von £602 Mio. gerechnet.

Weitere Erfolgspfeiler:

- Neukundengewinnung: Durch Aufzeigen von versteckten Kosten bei der internen Beschaffung und der Effizienzverbesserung erhofft sich Bunzl potenzielle Neukunden.

- Bunzls Kunden sind Marktführer auf ihrem Gebiet: Wenn diese Unternehmen wachsen, wächst Bunzl als B2B Dienstleister automatisch mit.

- Beziehungspflege: Erweiterung der Kundenbeziehungen durch Erweiterung des Produktangebots von Eigen- und Markenprodukten. Beratung, die auf die Bedürfnisse der Kunden eingeht.

Zusätzlich investiert Bunzl zunehmend in die Digitalisierung. 2020 gingen sechs neue Webshops in Lateinamerika an den Start. Man erhofft sich eine Verbesserung des Kundenerlebnisses und verbesserte Präsentation der Produkte. Online-Bestellungen nehmen (natüürlich auch getrieben durch Corona) bei Bunzl stark zu.

Fazit Bunzl

Gerade durch Corona boomen Reinigungs- und Hygieneartikel. Voraussichtlich werden in Zukunft mehr von diesen Artikeln benötigt, als noch vor der Krise. Viele Menschen besitzen die nötige Awareness und achten verstärkt auf Hygiene. Die gelungene Transformation vom Hersteller für Verpackungen zum B2B-Dienstleister sprechen zusätzlich für Bunzl.

Bunzl positioniert sich in sämtlichen Branchen und bietet individuelle Lösungen an. Das Unternehmen arbeitet effizient und investiert eine Menge Geld in die Optimierung bestehender Prozesse. Dem kontinuierlichen organischen Wachstum durch Zukäufe steht jedoch die relativ hohe Schuldenquote von über 70% entgegen. Das Geschäft ist zudem margenschwach.

Dennoch blickt Bunzl auf eine 28 jährigen Historie von Dividendenerhöhungen zurück. Vor allem deshalb, weil das Payout-Ratio von etwas mehr als 40% noch reichlich Luft nach oben zulässt.

Man hebt sich durch individuelle Lösungen von der Konkurrenz ab und stellt sich stark in den entwickelten Märkten auf. Als Wehrmutstropfen bleibt, dass das Unternehmen in den Emerging Marktes gerade einmal 13% aller Umsätze erzielt und bisher lediglich China und Teile von Südamerika erschließen konnte.

Trotz steigender Umsätze verharrt der Kurs seit 5 Jahren auf demselben Niveau. Der März 2020 stellte sich im Nachhinein als hervorragender Einstiegszeitpunkt heraus. Durch die starke Rally der vergangenen Monate zeigt sich das Unternehmen meiner Meinung nach zur Zeit leicht überbewertet.

Mein Vorgehen

Ich persönlich finde das Unternehmen wahnsinnig spannend. Als Dienstleister besitzt das Unternehmen viel mehr Möglichkeiten einen zusätzlichen regelmäßigen Cashflow durch Wartungsverträge, Beratungs- und Auslagerungsaufträge, etc. zu generieren. Zudem produziert und vertreibt Bunzl fast ausschließlich Verbrauchsgüter, welche die Unternehmen dauerhaft benötigen.

Mittels eines Einmalkaufs würde ich persönlich jedoch nicht investieren. Dafür ist mir die Bewertung aktuell einfach noch ein klein wenig zu hoch.

Ich investiere lieber jeden Monat 20€ über einen Sparplan in mein Sparplandepot. Die Story sowie die Kennzahlen stimmen für mich. Zusätzlich profitiere ich von einer überaus attraktiven Dividendendynamik, einer ordentlichen Dividendenrendite, bei gleichzeitig (noch) geringer Ausschüttungsquote.

Wie ist deine Meinung zu Bunzl? Hältst du selbst Anteile? Schreib mir gerne in die Kommentare.

Allgemeines Feedback und Verbesserungen sind ebenfalls herzlich willkommen.

Zur Übersicht meiner Aktienanalysen.

- 4 essentielle Kompetenzen für deinen Erfolg!

- Beim Autokauf sparen: EU-Reimport Erfahrungsbericht

- Endlich geht es wieder los – Strategiewechsel und Jahresrückblick

- Monatsübersicht Juli 2022

- Monatsübersicht Juni 2022 – Über 1000€ Dividende!

Verpasse keinen Artikel!

Haftungsausschluss

Alle Artikel auf Money-Savings.de stellen ausdrücklich keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers oder anderen Angebotes dar. Die Informationen sind lediglich die persönliche Meinung des Autors und können trotz gewissenhafter Recherche Fehler enthalten. Informiere dich immer selbst, bevor du eine Investmententscheidung triffst.

Affiliate-Hinweis

Bei denen mit einem *Sternchen gekennzeichneten Links und ggf. zugehörigen Bildern, handelt es sich um sog. Affiliate Links. Bei einem Kauf über diese Links erhalte ich eine kleine Provision. Für dich ist der Preis genau derselbe, so als wenn du direkt auf die Seite des Anbieters gehst. Du hast durch die Benutzung des Links also keine Nachteile, sondern unterstützt lediglich meine Arbeit auf diesem Blog.