Inhalt

Eine der wenigen nicht gebeutelten Unternehmen der Pandemie ist die Toro Company. Denn während Freizeitaktivitäten hinten an standen, mussten private und öffentliche Parks- sowie Anlagen weiter gepflegt werden. Viele nutzten die Zeit auch, um das eigene Heim auf Vordermann zu bringen. Doch wie schlug sich Toro im vergangenen Jahr wirklich? Handelt es sich um ein Qualitätsunternehmen? In der heutigen Aktienanalyse nehme ich das Unternehmen genauer unter die Lupe.

„Investing without research is like playing stud poker and never looking at the cards„

Peter Lynch

Geschichte von Toro

Toro wurde am 10 Juli 1914 als Toro Motor Company in Minneapolis gegründet. Ihr ursprünglicher Zweck diente der Herstellung von Motoren für die Bull Tractor Company. 1919 erfindet Toro den ersten mechanischen Golfplatzrasenmäher. 1924 kommt ein Handrasenmäher für Parks dazu. Mit dem Geschäft für Schneefräsen erweitert Toro 1951 sein Portfolio weiter. Bewässerungsanlagen vergrößern 1962 weiter das Spektrum.

2014 feierte die Toro Company ihr 100 jähriges Jubiläum. Durch weitere Zukäufe stieß man 2019 in den Bereich des Untertagebaus vor. 2020 folgte dann die bisher letzte Akquisition des Unternehmens. Venture Products, ein Unternehmen, dass kompakte Allradtraktoren, Schneemobile und vielseitige Anbaugeräte fertigt.

Geschäftsmodell & Fakten

Viele kennen das Unternehmen vielleicht noch nicht. Toro gilt in den USA und auch weltweit als Marktführer für Geräte der Landschafts- und Gartenpflege. Das Geschäft schließt Untertagebau, Vermietung von Großgeräten, Bewässerungs- und Außenbeleuchtungslösungen mit ein.

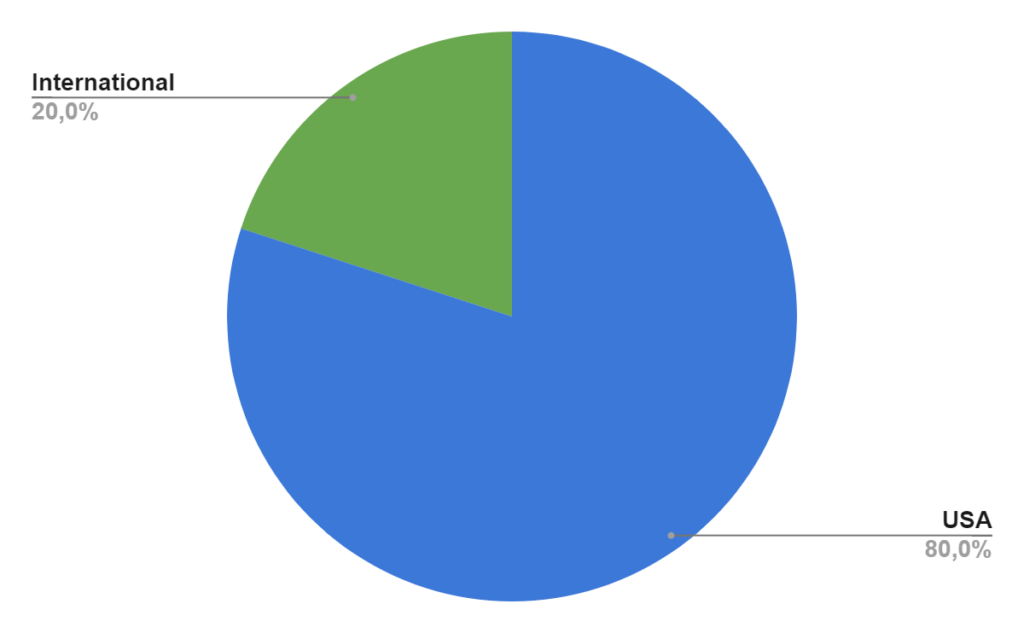

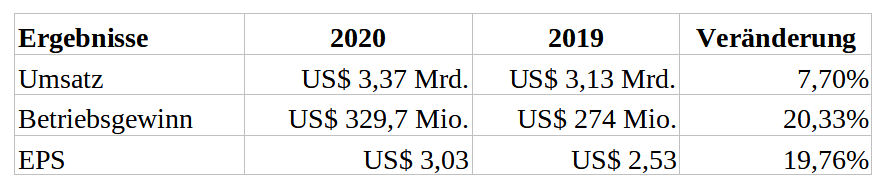

Das Unternehmen vertreibt seine Leistungen über Distributoren in mehr als 125 Ländern der Welt. 2020 erzielte Toro US$ 3.379 Mrd. Umsatz. Eine Steigerung um 7,7%. Den größten Teil der Umsätze erzielte man mit 80% in den USA.

Trotz der Corona-Pandemie und einiger nicht unwesentlichen Umsatzeinbußen im Bereich des Verleihs von Maschinen oder der Golfplatzpflege konnte vor allem durch den starken Umsatzanstieg bei den „Stay-at-home“ Produkten gepunktet werden.

Toro im Profil

| Kennzahlen | 2020 |

| Umsatz | US$ 3,38 Mrd. |

| Bruttogewinn | US$ 327,7 Mio |

| Bruttomarge | 35,17% |

| Verschuldungsquote | 60,9% |

| Marktkapitalisierung | US$ 10,6 Mrd. |

| Dividendenrendite | 1,02% |

| Wettbewerber | John Deere, AGCO |

Den aktuellen Kurs von Tradingview siehst du hier.

Segmente

Beim Lesen des Geschäftsbericht fällt sofort auf, dass Toro 80% seiner Umsätze in den USA erwirtschaftet. Lediglich 20% werden International erzielt. Von sämtlichen Umsätzen werden 75% durch Geschäftskunden erwirtschaftet. Die restlichen 25% erzielt das Unternehmen mit Endkunden bzw. Verbrauchern.

Toro unterscheidet sein Geschäft in drei verschiedene Segmente. Mit 75% macht der Bereich Professional das Gro des Umsatzes aus. Residential ist mit 24% als zweiter Bereich bereits weit abgeschlagen. Das verbleibende Prozent wird im Segment Others erzielt.

Aktionärsstruktur

Hinsichtlich der Aktionärsstruktur ergibt sich folgendes Bild. Wie bei sehr vielen relativ bekannten Aktien hält Vanguard den größten Anteil. Bei Toro sind das 9,73% aller Unternehmensanteile. Dicht gefolgt von Blackrock mit 8,82%. Individuelle Investoren halten lediglich 0,4% am Unternehmen und spielen damit eine untergeordnete Rolle.

Insider Handel gab es in jüngster Vergangenheit fast keinen. Es wurden lediglich kleine Tranchen von Einzelpersonen veräußert.

Management

Rick (Richard) M. Olson verdiente 2020 im Alter von 56 mit US$ 5,99 Mio. ein recht ordentliches Salär. Seit nunmehr 4,3 Jahren lenkt und leitet er die Geschicke der Toro Company. Er ist als einzige Person im Vorstand aktiv. Bereits im Jahr 1986 kam er als Fertigungsingenieur zu Toro.

Bevor er im November 2016 zum CEO ernannt wurde, arbeitete er in unzähligen Positionen innerhalb der Toro Company. Darunter waren Positionen wie: Manager in der Fertigung, Manager für kommerzielle Technik, Werksleiter und einige Stationen im Betrieb und der Technik.

Seine akademischen Grundlagen legte er mit einem Bachelor of Science in Industrietechnik sowie einem weiterführenden MBA von der University of Minnesota.

Konkurrenz

Die Konkurrenzsituation im Bereich der landwirtschaftlichen Maschinen ist groß. Vor allem der Platzhirsch John Deere mit seiner starken Marke ist vermutlich jedem bekannt. Beide Unternehmen sind in einem ähnlichen Feld unterwegs.

Jedes Unternehmen besitzt seinen eigenen Fokus. So hebt sich Toro mit den Bereichen Bewässerungstechnik und Winterräumungsmaschinen sowie vielen kleineren Geräten für den Heimbedarf ab.

John Deere setzt hingegen eher auf größere Land-, Forst-, und Baumaschinen. Rasen-, Golf-, und Landschaftspflegegeräte haben jedoch beide im Sortiment.

Ein weiterer ernstzunehmender Konkurrent ist AGCO. Vor allem die Marke Fendt dürfte auch in Deutschland bekannt sein. AGCO setzt, wie auch John Deere, auf große Landmaschinen. Garten- und Landschaftspflegegeräte sind bei AGCO eher ein Nischenprodukt.

Mit über 35% besitzt Toro die höchste Bruttomarge. John Deere kommt in ähnliche Gefilde. AGCO fällt mit unter 25% dagegen weit zurück.

Bewertung von Toro

Zur Bewertung betrachte ich größtenteils Qualitätskennzahlen aus dem Aktienfinder. Es fließen jedoch zusätzliche andere Quellen mit ein.

Ergebniskennzahlen

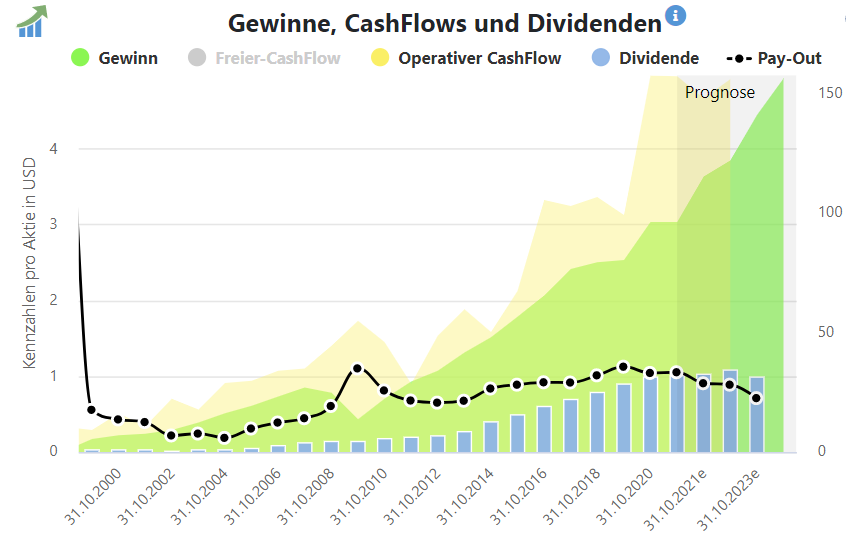

Bis auf den kleinen Ausreißer in der Finanzkrise 2008 steigen die Gewinne und Cashflows von Toro kontinuierlich an. Selbst im Corona-Jahr wurden keine Umsatzeinbußen verbucht.

Auch die Dividenden steigen in jedem Jahr kontinuierlich. Die Dynamik lies jedoch in den letzten Jahren, trotz stark steigender Gewinne etwas nach.

Die gestiegenen Umsätze im Corona-Jahr rühren hauptsächlich daher, dass Toro im letzten Geschäftsjahr zwei erfolgreiche Geschäftsübernahmen tätigte. Toro´s Geschäftsjahr für 2020 endete im Oktober. Zusätzlich erzielte man ein starkes Umsatzwachstum im Bereich der Rasenmäher und anderen Geräten für den Heimbedarf.

Da die Menschen viel mehr Zeit zu Hause verbrachten, konnten signifikante Umsatzsteigerungen erzielt werden. Der Bereich Residential, zu dem sämtliche Geräte des Heimbedarfs gehören, legte um 24,1% zu. Sogar die Bruttomarge stieg im Geschäftsjahr 2020 von 33,4% auf 35,2%.

Gesenkte Kosten und Anstieg der Bruttomarge führten schlussendlich dazu, dass Toro sein Betriebsergebnis und die Earnings per Share signifikant steigerte. Und das alles trotz Corona. Aktienrückkäufe spielten übrigens in den vergangenen fünf Jahren eine sehr untergeordnete Rolle. Das Wachstum ist größtenteils organisch.

Verschuldung

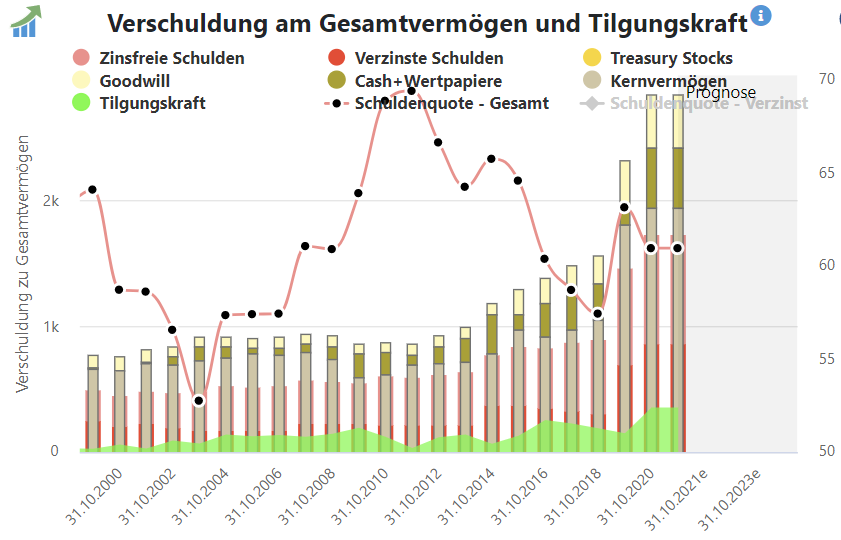

Verschuldungstechnisch bewegt sich Toro in einem ständigen auf und ab. Regelmäßige Übernahmen werden häufig schuldenfinanziert. Durch steigende Umsätze und Gewinne und eine dadurch sehr hohe Tilgungskraft liegt die Verschuldungsquote mit 60% aber im normalen Bereich.

Toro bräuchte ca. 4.9 Jahre um seine gesamten Schulden in Höhe von US$ 1,74 Mrd. zu tilgen. Sogar die Dividende ist in dieser Berechnung inkludiert.

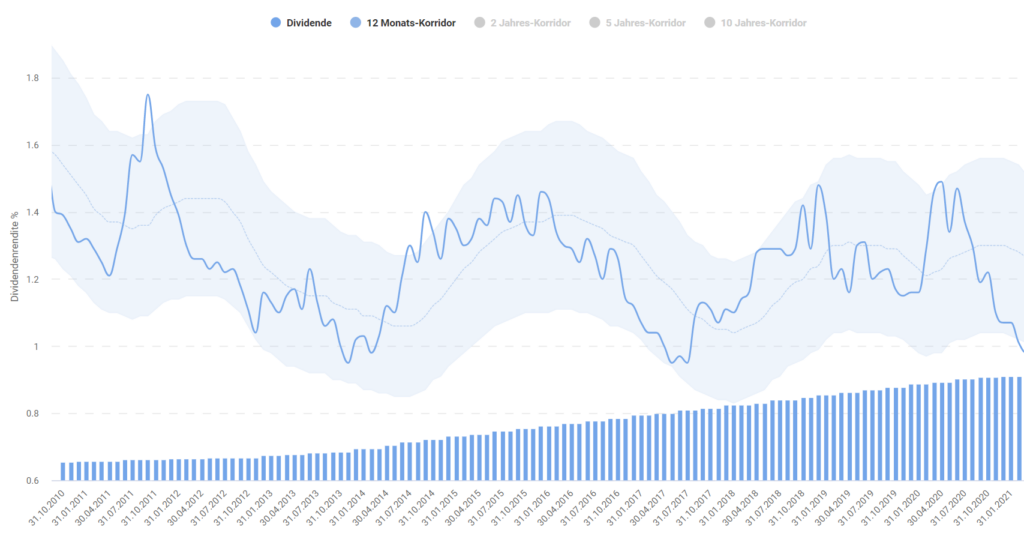

Dividende

Das Unternehmen zahlt seit 18 Jahren verlässlich seine Dividende. Seit 11 Jahren wird die Dividende konstant erhöht. Lediglich zur Finanzkriese im Jahr 2009 wurde die Erhöhung ausgesetzt. Damals brach auch der Gewinn um fast 50% ein.

Der jährliche Zuwachs der Dividende wird im Aktienfinder mit stolzen 18,98% auf 10 Jahressicht angegeben. In den letzten 5 Jahren betrug die Dynamik 12,85%. Nur noch eine 5%ige Erhöhung gönnte Toro seinen Aktionären in der letzten Runde. Aufgrund der Ungewissheit war dieser Schritt vor ca. 6 Monaten sicherlich nachzuvollziehen.

33% beträgt die Ausschüttungsquote. Den Prognosen zufolge soll diese in Zukunft sogar noch weiter sinken. Die Dividendenrendite befindet sich mit aktuell 1,02% unterhalb des 12-Monats und des 10 Jahres Korridors.

Eine besonders hohe Dividendenrendite hatte Toro mit 3% lediglich in der Finanzkrise. Wir befinden uns aktuell ca. 25% unterhalb des 10-Jahres Mittelwertes. Dividendenjäger kommen bei Toro höchstens mit der relativ guten Dynamik auf ihre Kosten.

Bewertung im Aktienfinder

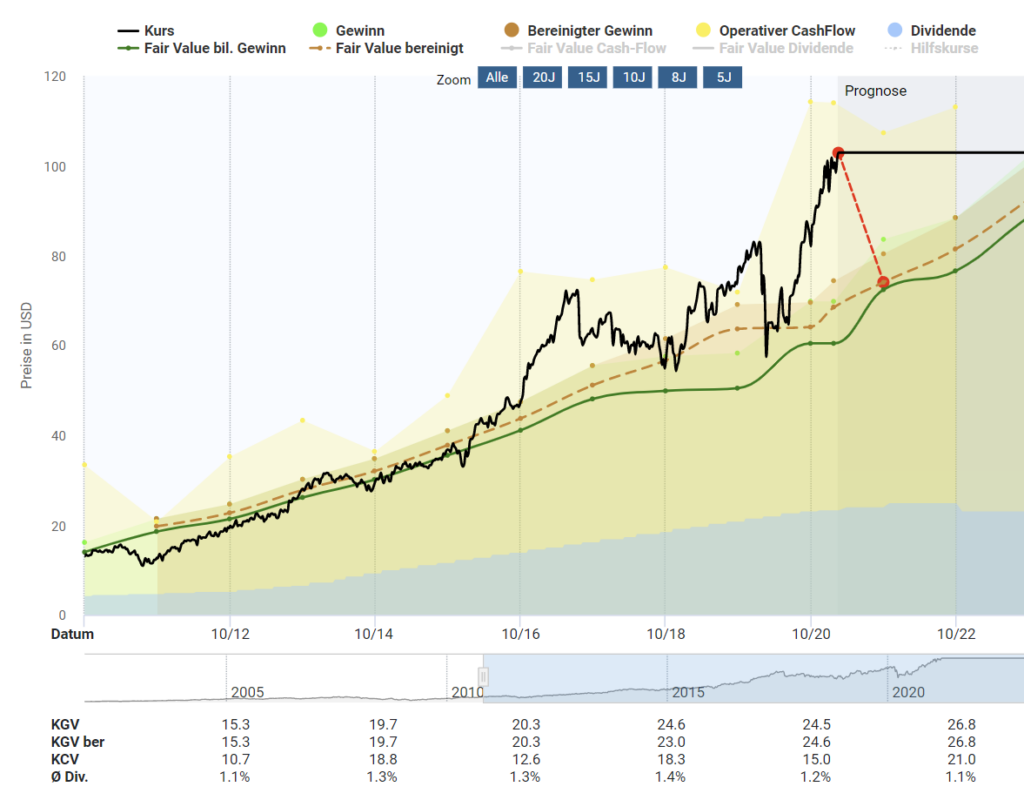

So richtig günstig ist Toro selten zu erwerben. Wie bei vielen anderen Aktien war im März eine hervorragende Gelegenheit, um Toro günstig abzugreifen. Klug, von all denen, die sich trauten zuzuschlagen. Pech für alle anderen.

Toro befindet sich auf Allzeithochniveau. Vom Hoch im Februar konnte das Unternehmen noch einmal stattliche 25% zulegen.

Auf 5-Jahressicht (gerechnet vom Abschluss des Geschäftsjahres 31.10.2015 bis 31.10.2020) waren inkl. reinvestierter Dividenden mit Toro 133% Performance drin. Der S&P 500 schaffte es im selben Zeitraum immerhin auf 73,97%.

Am 19.03.2021 betrug der Kurs leicht über US$ 102. Den damit verbundenen fairen Wert sehen der Aktienfinder und Simplywall.st zwischen US$ 74 und U$ 76. Ungefähr 27,5% Luft die da nach unten bleibt.

Rechnen wir anstatt mit einem bereinigten KGV von über 21, stattdessen mit 15: 48,6% Kurssturz bis zum fairen Wert, welcher dann bei ungefähr US$ 58 liegt, würden eine wenig sanfte Landung bescheren. Von einem unterbewerteten Titel kann nach aktueller Einschätzung keine Rede sein.

Aussichten von Toro

Toro erweitert sein Produktportfolio durch stetige Übernahmen. Selbst während der Pandemie 2020 wurde das Unternehmen Venture Products Inc. für US$ 163,2 Mio. übernommen. Das R&D Budget erhöhte sich ebenfalls signifikant.

Die Toro Company verfügt über ein sehr diversifiziertes und umfangreiches Produktportfolio. Eine gewisse Konjunkturabhängigkeit ist allerdings durchaus im Geschäftsmodell erkennbar. Denn viele der Geräte werden bei schlechter Konjunktur weniger stark nachgefragt und benötigt. Zudem handelt es sich bei einigen Produkten um saisonale Geräte. Es ist merkwürdig, aber Toro´s Geschäftserfolg hängt auch vom Wetter ab.

Dennoch sind die Aussichten der Toro Company für mich persönlich sehr positiv. Durch strategisch sinnvolle Zukäufe werden jedes Jahr Umsätze gesteigert und das Geschäftsergebnis verbessert. Für das nächste Jahr strebt Toro eine Steigerung des Umsatzes um mehr als 10% an. Das Ergebnis soll sogar um mehr als 20% steigen. Man befindet sich trotz der Pandemie auf starkem Wachstumskurs.

Fazit

Grün ist IN. Der Garten boomt. Toro verfügt mit seinem breiten Produktportfolio über geeignete Maschinen zur Garten- und Landschaftspflege. Der Trend zu mehr Nachhaltigkeit und mehr Naherholungsgebieten spielt dem Unternehmen aus Minneapolis ebenfalls in die Hände.

Toro ist für mich ein Qualitätsunternehmen. Man expandiert durch strategisch sinnvolle Zukäufe und diversifiziert sich kontinuierlich. Das Unternehmen glänzt durch eine relativ hohe Dividendendynamik, stetig steigende Gewinne, niedrige Ausschüttungsquote und eine moderate Verschuldung. Das Unternehmen überzeugt weiterhin durch die höchste Bruttomarge innerhalb der Peergroup.

Großes Manko bleiben die verschwindend geringe Dividendenrendite von ca. 1% und die starke Konkurrenz. Der Platzhirsch John Deere ist mehr als 10x so groß wie Toro. Dafür allerdings vorrangig im Bereich der großen Landmaschinen tätig. Zusätzlich drücken die Konjunktur- und Wetterabhängigkeit.

In den USA stark aufgestellt, im Rest der Welt eher unbekannt. Toro erwirtschaftet 80% des Umsatzes im US-Heimatmarkt. Dies könnte in Zukunft ein Nachteil sein, sollten keine weiteren Expansionen in die Emerging Markets erfolgen. Bisher fuhr Toro mit der Strategie jedoch sehr gut.

Überzeugend kommt auch die quasi chronische Überbewertung daher. In der Vergangenheit konnten Aktionäre schöne Kursgewinne erzielen. Einstiegschancen waren eher Mangelware.

Mein Vorgehen

Für mich persönlich ist Toro in der Garten- und Landschaftspflege das am besten aufgestellte Unternehmen weltweit. Mittels eines Einmalkaufs würde ich persönlich jedoch nicht investieren. Dafür ist mir die Bewertung aktuell einfach zu abgehoben.

Ich investiere lieber jeden Monat 20€ über einen Sparplan in mein Sparplandepot. Die Story sowie die Kennzahlen stimmen für mich und der Markt in dem Toro tätig ist, wächst. Zusätzlich profitiere ich von einer überaus attraktiven Dividendendynamik bei gleichzeitig (noch) geringer Ausschüttungsquote.

Wie ist deine Meinung zu Toro Company ? Hältst du selbst Anteile? Schreib mir gerne in die Kommentare.

Allgemeines Feedback und Verbesserungen sind ebenfalls willkommen.

Zur Übersicht meiner Aktienanalysen.

- 4 essentielle Kompetenzen für deinen Erfolg!

- Beim Autokauf sparen: EU-Reimport Erfahrungsbericht

- Endlich geht es wieder los – Strategiewechsel und Jahresrückblick

- Monatsübersicht Juli 2022

- Monatsübersicht Juni 2022 – Über 1000€ Dividende!

Verpasse keinen Artikel!

Haftungsausschluss

Alle Artikel auf Money-Savings.de stellen ausdrücklich keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers oder anderen Angebotes dar. Die Informationen sind lediglich die persönliche Meinung des Autors.

Affiliate-Hinweis

Bei denen mit einem *Sternchen gekennzeichneten Links und ggf. zugehörigen Bildern, handelt es sich um sog. Affiliate Links. Bei einem Kauf über diese Links erhalte ich eine kleine Provision. Für dich ist der Preis genau derselbe, so als wenn du direkt auf die Seite des Anbieters gehst. Du hast durch die Benutzung des Links also keine Nachteile, sondern unterstützt lediglich meine Arbeit auf diesem Blog.