Inhalt

Es wieder Zeit für eine Aktienanalyse. Und dieses Mal ist die Ashtead Group im Blickpunkt. Durch Zufall fiel mir das Unternehmen im Aktienfinder auf.

„Investing without research is like playing stud poker and never looking at the cards„

Peter Lynch

Dieses Zitat finde ich in Bezug auf Aktienanalysen sehr zutreffend. Ich habe es selbst erst vor kurzem in dem Buch On Up on Wall Street* von Peter Lynch entdeckt. Auch wenn es schon alt ist, dennoch ein sehr lehrreiches Buch.

Geschichte der Ashtead Group

Gehen wir doch zuerst ein paar Schritte in die Geschichte zurück. Die Ashtead Group wurde 1947 als Ashtead Plant Hire Company Limited gegründet. Erst ab 1986 waren sie an der Londoner Börse notiert. Der Sitz ist damals wie heute in London.

Im Jahr 1990 übernimmt Ashtead Sunbelt Rentals, unter dessen Namen das Unternehmen auch aktuell seine Geschäfte betreibt. Durch eine weitere Übernahme von „Rentokil Initial“ verdoppelt sich das Geschäft von Sunbelt Rentals in den USA.

In den nächsten Jahren folgen weitere Übernahmen in den USA, Großbritannien und Kanada. Und so wird Ashtead das, was es heute ist. Der nach United Rentals zweitgrößte Equipmentvermieter in den USA. In Großbritannien sogar der Größte.

Geschäftsmodell und Fakten

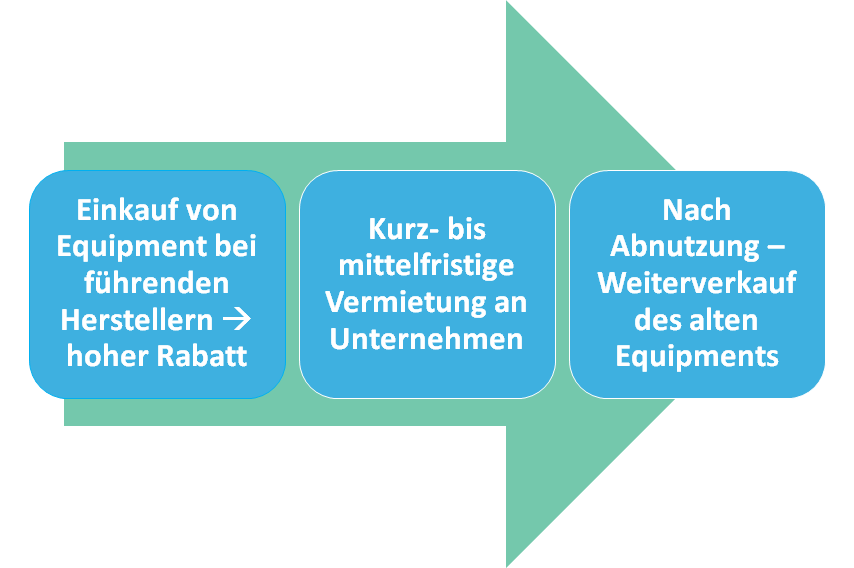

Ashtead ist ein Vermietungsunternehmen, das unter dem Namen Sunbelt Rentals agiert. (PS: Die Homepage von Sunbelt kann ich von verschiedenen Browsern und Geräten seit Wochen nicht aufrufen) 🙁

Das Unternehmen operiert in den USA, Kanada und Großbritannien. Dabei geht Ashtead prozessual folgendermaßen vor.

Der Kunde hat beim Anmieten eine riesige Auswahl: von kleinen Handgeräten bis hin zu großen Baumaschinen ist alles dabei. Aktuell vermietet Ashtead über 815000 Geräte an eine der 745000 Kunden, auch über die 1105 weltweit verteilten Vermietungsgeschäfte. Das erledigen 17788 Mitarbeiter. Dabei wurden im Geschäftsjahr 2020: 5,054 Mrd. GBP Umsatz erzielt.

Ashtead im Profil

| Kennzahlen | 2020 |

| Umsatz | 5,054 Mrd. GBP |

| Bruttogewinn | 1,061 Mrd. GBP |

| Bruttomarge | 25,2% |

| Verschuldungsquote | 70,8% |

| Marktkapitalisierung | 12,41 Mrd. GBP |

| Dividendenrendite | 1,51% |

| Wettbewerber | United Rentals |

Den aktuellen Kurs von Tradingview siehst du hier.

Segmente

Das Geschäft unterteilt sich in vier verschiedene Segmente.

- Facilities Maintenance and Municioalities: In diesem Segment verleiht Ashtead Geräte rund um die Bereiche: Büro, Krankenhäuser, Shoppingcenter und Data Center. Das sind beispielsweise Klimaanlagen, Hebebühnen und Pump-Stationen.

- Emergency Response: Das zweite Segment umfasst Gerätschaften für den Einsatz bei Naturkatastrophen, Mobile Testanlagen und auch der Corona-Pandemie. In dieses Segment fallen große Zelte und mobile Energieverteilerstationen.

- Construction: Viele Geräte lassen sich in mehreren Segmenten ansiedeln. So deckt der Bereich Construction Bedarfe rund um Flughäfen, Brücken und Schulen ab.

- Entertainment & Special Events – Im letzten Segment vermietet Ashtead Geräte an Großveranstaltungen aller Art. Darunter fallen Ski & Sport Events, Festivals sowie Konzerte.

Ashtead diversifiziert sein Geschäft stetig. Tief im Bewusstsein ist verankert, dass sie im Fall einer Rezession viele Kundengruppen bedienen sollten. Deshalb erschließt Ashtead stetig neue Bereiche, um im Fall eines Abschwungs mehrere Einkommensquellen zu besitzen.

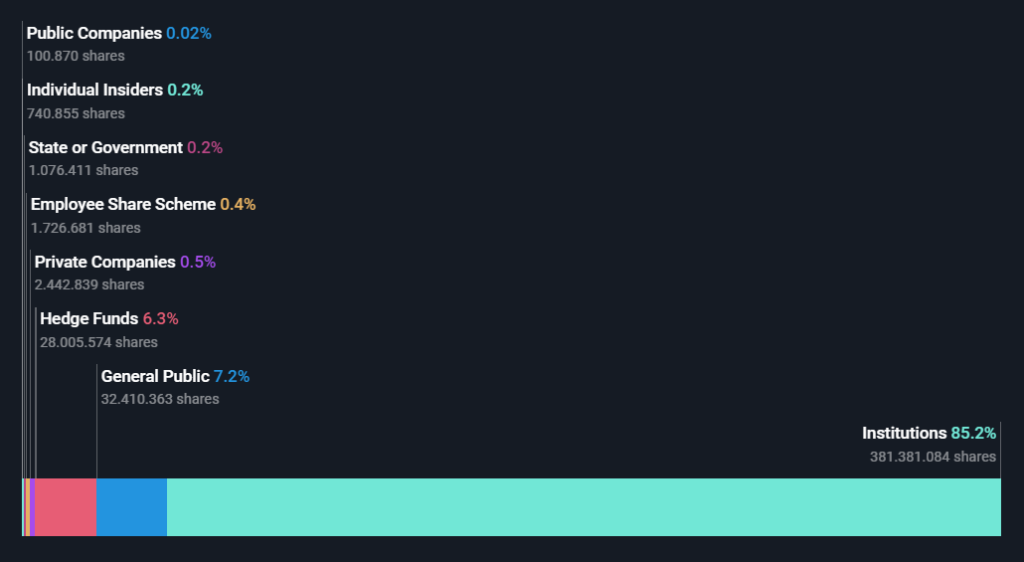

Aktionärsstruktur

Der größte Anteil der Aktien befindet sich in institutionellen Händen. Die größten Aktionäre sind Abrams Bison Investments mit 6,25%, dicht gefolgt von Blackrock mit 6,15% aller Anteile.

Management

Den Abschnitt rund um das Management nehme zum ersten Mal mit auf. Ich denke, dass das Management eines Unternehmens sehr großen Einfluss auf die Geschäfte besitzt.

Brendan Horgan ist seit dem 01.05.2019 CEO der Ashtead Group. Seine Vergütung betrug im Geschäftsjahr 2020: 2,766 Mio. GBP. Im Jahr davor waren es noch 4,324 Mio. GBP. Sein Gehalt liegt damit unter dem Durchschnitt eines vergleichbaren Unternehmens in dieser Größe.

Die Jahre vor seinem Posten als CEO bei Ashtead war er schon als CEO von Sunbelt Rentals aktiv. Wenn wir noch weiter in seiner Vita zurückgehen, finden sich zahlreiche Positionen im Vertrieb und bei Barclays. Seinen Abschluss erlangte er in Betriebswirtschaftslehre. Folglich scheint er ein sehr erfahrender Manager in der Branche zu sein.

Das Management strebt zu einer transparenten, anlegerfreundlichen Politik. Das lässt sich auch im starken Dividendenwachstum der vergangenen Jahre ablesen. Es versucht die Einschränkungen durch das Corona-Virus so gut es geht abzuwehren. Für die Zukunft gibt man sich sehr optimistisch. Allgegenwärtig ist die Fokussierung zum Aufbau einer digitalen Plattform. Vorhandene Kundendaten sollen einen direkten Mehrwert zum Geschäftserfolg beisteuern. Zusätzlich wird weitsichtig expandiert.

Konkurrenz

Der große Konkurrent United Rentals wurde erst im Jahr 1997 gegründet und ist laut eigenen Aussagen der größte Vermieter von Equipment weltweit. United Rentals ist nur in den USA und Kanada aktiv.

Im Unternehmen arbeiten ca. 19100 Mitarbeiter. Der Umsatz betrug im Geschäftsjahr 2019 knapp US$ 9,35 Mrd. und fiel damit wesentlich höher aus als bei Ashtead. Die Umsatzsteigerungen vom Jahr 2018 auf das 2019 waren mit 17,7% ebenfalls etwas höher.

Die Bruttomarge von United Rentals lag 2019 bei knapp 40% und ist damit auch sehr gut. Dabei ist zu berücksichtigen, dass das Corona-Virus im Geschäftjahr 2019 noch nicht das Weltgeschehen beherrschte.

Vor allem in den USA ist die Konkurrenz sehr groß, da in vielen Bundesstaaten viele kleine Vermieter von Equipment tätig sind. Die beiden größten Player: Ashtead und United Rentals besitzen zusammen gerade einen Marktanteil von 23%.

Auch in Großbritannien muss Ashtead gegen einen starken Widersacher antreten. Dort mischt SpeedyHire mit. SpeedyHire ist in seinem Heimatmarkt ebenfalls hervorragend aufgestellt und nach Ashtead die Nummer 2 in der Region.

Die Konkurrenz schläft nicht und ist in ihren Märkten mit starken Zahlen vertreten. In erster Linie dringt Ashtead daher weiter in den Markt von Kanada ein, da das Unternehmen sich dort ein sehr wachstumsfreundliches Umfeld erhofft. Zusätzlich treibt es die Digitalisierung weiter voran.

Bewertung

Nachdem wir uns das Geschäft und die Struktur angeschaut haben, gehen wir stärker auf die Bewertung von Ashtead ein. Ein Augenmerk fällt auf den Piotrowski F-Score sowie das Modell von Susann Levermann. Zusätzlich betrachte ich Qualitätsmetriken aus dem Aktienfinder.

Ergebniskennzahlen

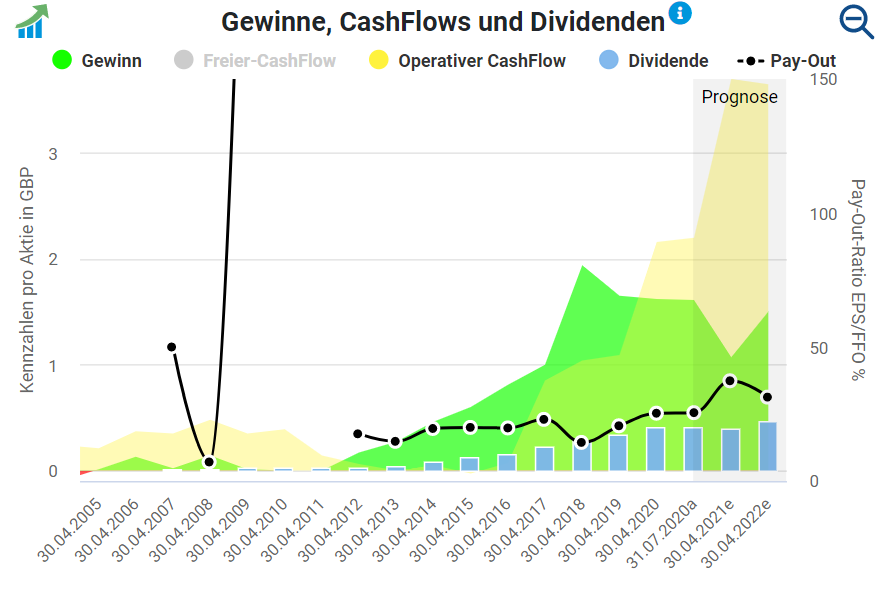

Gewinne und Cashflows von Ashtead steigen seit 2012 konstant an. In den beiden Jahren zuvor erwirtschaftete das Unternehmen jedoch gar keinen Gewinn. 2003 und 2004 fuhr man sogar Verluste ein.

Als das Geschäftsjahr 2018 am 30.04. endete, erzielte Ashtead den höchsten Gewinn in seiner Geschichte. Seit diesem Geschäftsjahr geht der Gewinn zurück. Im letzten Jahr allerdings nur sehr leicht.

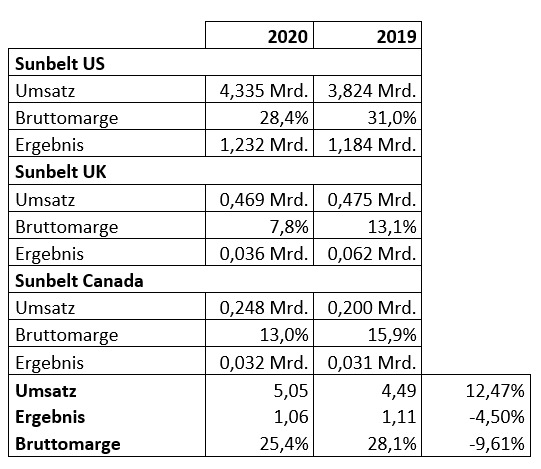

Der Umsatz hat sich von 3,7 Mrd GBP im Jahr 2018, auf 4,5 Mrd GBP im Folgenden und 5,05 Mrd GBP im aktuellen Geschäftsjahr weiter positiv entwickelt. Da das Geschäftsjahr von Ashtead am 30.04.2020 endete, waren die Auswirkungen durch Corona im letzten Quartal des Geschäftsjahres schon spürbar.

Der Geschäftsbericht zeigt deutlich, dass sich die Umsätze in den USA und Kanada positiv entwickeln. Insgesamt steigerte sich der Umsatz um 12,47%. Durch die steigenden Kosten ging die Marge in allen drei Sparten von Ashtead zurück. Im letzten Geschäftsjahr wurden allein in den USA, 85 neue Vermietungsgeschäfte eröffnet. Das drückt ebenfalls auf das Ergebnis. Dieses fiel 4,5% niedriger als im Jahr zuvor aus.

Für das Equipment gab Ashtead im Geschäftsjahr 2020 insgesamt 1,274 Mrd. GBP aus. Etwas mehr als die Hälfte davon wurde für den Austausch von altem Equipment verwendet. Die übrige Hälfte für das Wachstum und den Ausbau des Equipments.

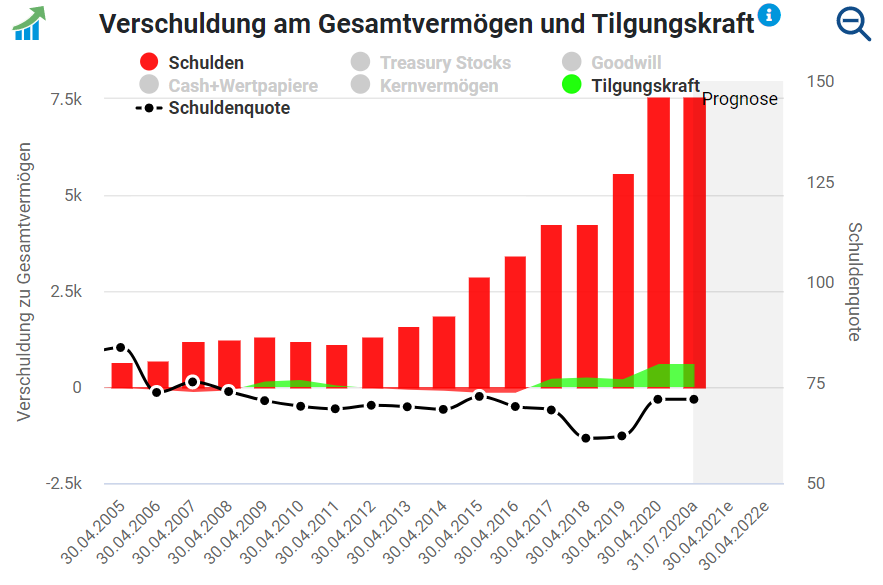

Verschuldung

Im Geschäftsjahr 2020 betrug die Verschuldung 7,56 Mrd. GBP. 2019 waren es nur 5,55 Mrd. GBP Schulden. Ein starker Anstieg von über 36%. Für den Anstieg verantwortlich sind 1 Mrd. GBP neuer langfristiger Kredite sowie 1 Mrd. GBP neue Leasing-Verbindlichkeiten. Damit erhöhte sich die Schuldenquote im Geschäftsjahr 2020 von 61,7% auf 70,8%.

Nahezu jedes Jahr wachsen die Schulden. Allerdings ist es bei einem Vermieter von Equipment durchaus sinnvoll, Geräte mithilfe von Schulden zu finanzieren. Das Unternehmen profitiert so vom Hebeleffekt. Dadurch erhöht sich die Eigekapitalrendite. Ashteads Tilgungskraft liegt bei 0,593 Mrd. GBP pro Jahr. Somit bräuchte das Unternehmen aktuell mehr als 12 Jahre um seine gesamten Schulden zu tilgen.

Dividende

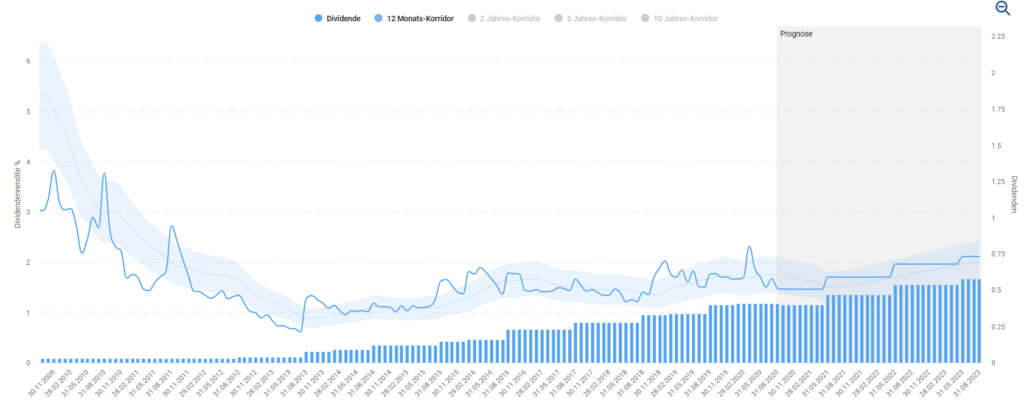

Für viele Investoren einer klassischen Dividendenstrategie ist dieser Punkt natürlich am spannendsten. Die Dividendenpolitik wird von Ashtead als sehr Anlegerfreundlich bezeichnet. Seit 2019 werden Aktien zurück gekauft und so der Gewinn pro Aktie kosmetisch gesteigert.

Die Dividende wird seit 10 Jahren erhöht und 13 Jahren nicht gesenkt. Selbst während der Corona-Pandemie in diesem Jahr wurde sie leicht von 40p auf 40,65p gesteigert. Lediglich eine Erhöhung von 1,62%. Aber besser als gar nichts. Die Dividendensteigerungsrate der letzten 5 Jahre betrug 27,2%. Der letzten 10 Jahre sogar 36,8%.

Zur Zeit liegt die Ausschüttungsquote bei gerade einmal 25%. Es besteht also noch eine Menge Luft nach oben. Die Dividende von insgesamt 187 Mio. GBP wird durch den Free Cash Flow in Höhe von 792 Mio GBP hervorragend gedeckt.

Im Dividendenturbo siehst du, dass die aktuelle Dividendenrendite mit aktuell ca. 1,5 % sehr niedrig ausfällt und fast auf einem historischen Tief liegt. Das geht vor allem, auf den in der Vergangenheit stark gestiegenen Aktienkurs zurück.

Bewertung nach Piotrowski

Viele von euch kennen ihn sicherlich. Den Piotrowski F-Score. Piotrowski hat 2002 ein Bewertungsmodell entwickelt, welches anhand von 9 Kriterien die Qualität eines Unternehmens bemisst. Wenn du möchtest, lies dir gerne die komplette 42-seitige Studie durch. Aber schauen wir uns den Score einmal für Ashtead an.

| Metrik | Bewertung Ashtead Group |

| Jahresüberschuss > 0 | 1 |

| Cashflow > 0 | 1 |

| Return on Assets höher als Vorjahr | 0 |

| Cashflow > Jahresüberschuss | 1 |

| Verschuldungsgrad ggü. Vorjahr geringer | 0 |

| Liquidität 3. Grades höher als Vorjahr | 0 |

| Anzahl ausstehender Aktien nicht höher als Vorjahr | 1 |

| Operative Marge höher als im Vorjahr | 0 |

| Umsatz/Bilanzsumme höher als Vorjahr | 1 |

| Summe | 5/9 |

Der Piotrowski F-Score ergibt solide 5 von 9 möglichen Punkten. Kein schlechtes, aber auch kein wirklich überragendes Ergebnis.

Bewertung nach Levermann

Eine weitere sehr schöne Bewertungsmethode wurde von der Fondsmanagerin Susann Levermann entwickelt. Sie beschreibt in ihrem Buch „Der entspannte Weg zum Reichtum„* eine Strategie, nach der Aktien anhand von 13 Kriterien analysiert werden. Dabei vergibt sie Punkte von -1 bis +1. In ihrem Buch empfiehlt sie Large Caps mit mindestens 4 Punkten zu kaufen. Small und Mid Caps sollten hingegen mindestens 7 Punkte erreichen. Denn das Risiko ist in der Regel dort auch bedeutend höher.

| Metrik | Bewertung Ashtead Group |

| Eigenkapitalrendite | 1 |

| EBIT-Marge | 1 |

| Eigenkapitalquote | 1 |

| KGV 5 Jahre | 0 |

| KGV aktuell | 0 |

| Analystenmeinungen | 1 |

| Reaktion auf Quartalszahlen | 1 |

| Gewinnrevision | 1 |

| Kurs heute im Gegensatz von vor 6 Monaten | -1 |

| Kurs heute im Gegensatz von vor 1 Jahr | 1 |

| Kursmomentum steigend | -1 |

| Dreimonatsreversal | -1 |

| Gewinnwachstum | -1 |

| Summe | 3/13 |

Ashtead besitzt Marktkapitalisierung von 12 Mrd. GBP. Ein Large-Cap nach Levermann. Die Bewertung ergibt ordentliche 3 Punkte. Das liegt auch daran, dass der prognostizierte Gewinn, bedingt durch Corona negativ ausfällt. Zudem hat sich der Kurs im Gegensatz zum Vergleichsindex FTSE100 bereits überdurchschnittlich entwickelt. Dieses Merkmal drückt ebenfalls auf die Bewertung. Nach Levermann ist die Aktie also kein Kauf.

Bewertung im Aktienfinder

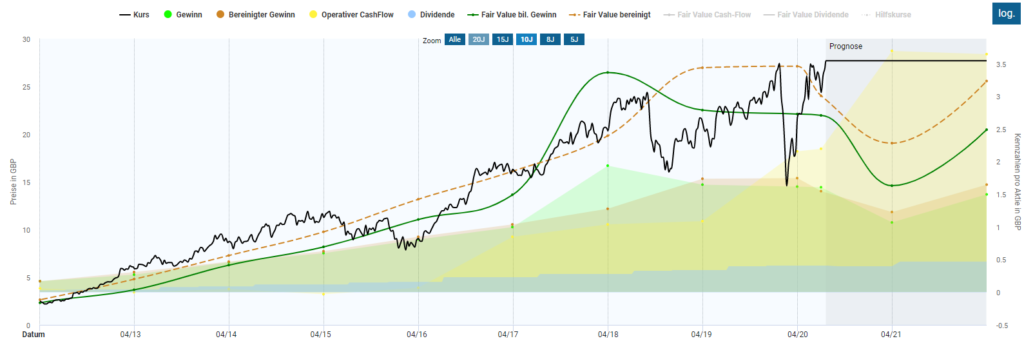

Im Aktienfinder siehst du wunderbar, dass sich der Kurs seit dem Jahr 2012 stetig nach oben entwickelt. Der Kurs erreichte vor kurzem sogar sein All-Time High und das obwohl die Gewinne leicht rückläufig sind.

Der Verlauf der Aktie folgt bis Mitte 2018 den beiden fairen Werten von Gewinn und Cashflow. Infolge des Gewinneinbruchs gab der Kurs ebenfalls nach. Er entwickelte sich dann bis Februar sogar wieder über den fairen Wert hinaus. Aufgrund der Corona-Krise fiel der Kurs dann um fast 50%, erholte sich aber in V-Formation genauso schnell wieder.

Das Unternehmen erfährt aktuell eine Überbewertung. Sollten die Prognosen eintreffen, läge der faire Wert des Gewinns von Ashtead im nächsten Jahr 46% tiefer als das aktuelle Kursniveau. Wir können also gespannt sein.

Nachhaltigkeit

Bevor wir uns die Aussichten und das Fazit zu Ashtead anschauen, betrachten wir, wie Ashtead sich in Sachen Nachhaltigkeit positioniert. Das Thema gewinnt zunehmend an Bedeutung.

Das Unternehmen legt sehr viel Wert auf die Sicherheit der Mitarbeiter. Dabei werden sie werden geschult, Equipment für die Sicherheit angeschafft und ihre Unfälle getrackt. Bei meinem früheren Arbeitgeber in der Industrie nahm dass das Tracken der Unfälle ebenfalls einen unglaublich hohen Stellenwert ein.

Ab 2021 möchte Ashtead Maßnahmen ergreifen, um den Einfluss ihres Handelns auf die Umwelt zu minimieren. Dazu zählen Maßnahmen für das Recycling aller verwendeten Materialien, Einbau von Energiesparlampen und Anschaffung von Hybrid Generatoren.

Bisher stellt sich das Unternehmen zum Thema Nachhaltigkeit eher unzureichend auf, doch der Druck von außen wächst stetig. So erkennt man die Zeichen der Zeit und definiert bereits erste Maßnahmen.

Aussichten der Ashtead Group

Das Unternehmen drückt weiter aufs Gas und expandiert fleißig. Vor allem im Kernmarkt Nordamerika. Hier werden immer wieder kleine Konkurrenten aufgekauft. Man baut eine digitale Kundenplattform um gesammelte Kundendaten effizienter zu nutzen. Die Strategie beschreibt, dass Ashtead durch diese Daten bessere strategische Forecasts erstellen wird. Dabei werden Daten über die Nutzung der Sunbelt Mobile App erfasst.

Ashtead stellt sich bei der Vermietung von außergewöhnlichem Equipment hervorragend auf. Es lohnt sich für viele Unternehmen schlichtweg einfach nicht, Spezial- oder wenig genutzte Maschinen selbst anzuschaffen. Diese sind meist teuer oder werden selten benötigt. Genau hier punktet die Ashtead Group durch ihr vielfältiges Angebot.

Sie bedient eine große Menge an Kunden. Das Produktportfolio ist mit über 800000 Geräten unglaublich groß und stark diversifiziert. Die Präsenz in Nordamerika und Großbritannien durch die eigenen Rental-Stores allgegenwärtig.

Ashtead geht allein in seinem größten Markt USA von einem Wachstum in Höhe von 10% im Jahr 2022 aus. Das Unternehmen besitzt dort bereits einen Marktanteil von 10%. Angestrebt werden 15%.

An dieser Stelle könnte ein Problem der Ashtead Group liegen. Sie ist sehr stark von der nordamerikanischen Konjunktur abhängig. Wenn die Kunden selbst wenig Aufträge haben oder Veranstaltungen abgesagt werden, wird kein Equipment gemietet.

Ein Vordringen in andere Märkte ist bisher nicht geplant. Lediglich in Kanada möchte das Unternehmen sein Geschäft noch stärker ausbauen. Auch die Konkurrenz im nordamerikanischen Markt ist nicht zu unterschätzen.

Fazit

Ashtead ist aktuell in den USA, Großbritannien und Kanada hervorragend aufgestellt. Das Unternehmen befindet sich immer in den Top 5 aller Vermieter mit einem ungefähren Marktanteil zwischen 5-10%, je nach Region.

Das Wachstum war in der Vergangenheit ebenfalls intakt. Ashtead fuhr in den letzten 10 Jahren jedes Jahr Umsatzsteigerungen jenseits der 10% ein. Eine Bruttomarge in Höhe von 25,2% ist ebenfalls ordentlich, obwohl leicht rückläufig. Es scheint, dass die häufig getätigten Übernahmen noch nicht richtig eingegliedert wurden.

Die Bewertungen nach Piotrowski und Levermann ergeben solide Ergebnisse. Laut dem Aktienfinder scheint die Aktie anhand des Gewinns stark überbewertet. Das lässt sich ebenfalls sehr schön an der aktuellen Dividendenrendite erkennen. Diese geht mit 1,5% in Ordnung, mehr aber auch nicht. Dafür lassen sich die Steigerungen von mehr als 36% in den letzten 10 Jahren sehen.

Das Management arbeitet bereits langjährig in dem Bereich der Vermietung und bringt zusätzlich BWL-Erfahrung mit. Es drängt stark auf weitere Expansionen und das Treiben des Geschäfts in die Digitalisierung. Nachhaltigkeit spielt bisher eine sehr kleine Rolle in der Unternehmenspolitik.

Grundsätzlich gibt es für mich drei Wermutstropfen. Eine Verschuldungsquote von mehr als 70%. Diese wird benötigt, um die Eigenkapitalrendite zu hebeln, denn das Unternehmen vermietet teilweise sehr teures Equipment. Außerdem erzielt Ashtead (noch) keinen Umsatz in den Emerging Markets.

Einen weiteren Bereich, den ich persönlich (noch) skeptisch sehe, betrifft den Ausbau der Digitalisierungsplattform. Das Unternehmen plant dadurch eine Menge Kosten einzusparen und besser zu planen. Ich sehe (bisher) nur begrenztes Einsparpotenzial.

Der letzte Punkt betrifft die starke Konkurrenzsituation. Das Vermietungsgeschäft ist stark aufgeteilt. Viele kleine Unternehmen befinden sich im Markt. Große Player müssen viel Geld für Marketing oder Übernahmen locker machen, um sich weitere Anteile zu sichern.

Mein Vorgehen

Es bleibt außerdem abzuwarten, inwiefern die Corona-Krise weiteren Einfluss auf die Umsätze von Ashtead nimmt. Kleine Auswirkungen waren bereits im April spürbar. Die Baubranche, als sehr starker Umsatztreiber betraf die Krise bisher wenig. Allerdings wird das Segment Events sicherlich stark in Mitleidenschaft gezogen. Es bleibt abzuwarten, welche Aussagen sich aus dem nächsten Quartalsbericht am 08.09.2020 ableiten lassen.

Ich persönlich investiere nicht in Ashtead, da ich den Einfluss der Corona-Krise noch nicht abzuschätzen vermag. Zusätzlich scheint das Unternehmen stark überbewertet. Zu hoch ist mir ebenfalls die Verschuldungsquote. Weiter sehe ich eine sehr starke Abhängigkeit von den USA. Die Konkurrenz von Ashtead ist vor allem im Kernmarkt USA stark präsent. Ashtead besitzt bisher außerdem (noch) gar kein Geschäft in den Emerging Markets. Aus diesen Gründen beobachte ich das Unternehmen weiterhin.

Update zu den Quartalszahlen im September 2020

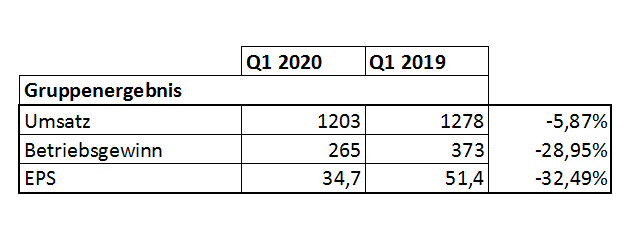

Am 08.09.2020 veröffentlichte die Ashtead Group ihre jüngsten Quartalszahlen.

Der Umsatz ging dabei um 7% im Vergleich zu Q1 2019 zurück. Das Betriebsergebnis brach allerdings um fast 30% ein. Unterm Strich stand ein Earnings per Share von 34,7p. Einen Minus von beinahe 33% im vergleich zu 2019.

Für den Rest des Jahres sowie das kommende Jahr erwartet Ashtead einen um 5-9% schrumpfenden Umsatz im Vermietungsgeschäft. Betroffen ist vor allem das Geschäft in den USA.

Das Unternehmen ist trotz der Corona-Pandemie mit dem vergangenen Quartal zufrieden und sieht sich hervorragend im Markt positioniert. Auch die Dividende soll weiterhin kontinuierlich gesteigert werden.

An meinem Vorgehen ändert sich nach den Quartalszahlen nichts. Ich beobachte das Unternehmen weiterhin. Eventuell ergibt sich in Zukunft eine gute Gelegenheit.

Wie ist deine Meinung zur Ashtead Group? Hältst du selbst Anteile von Ashtead? Was sind deine persönlichen Erfahrungen? Schreib mir einfach in die Kommentare.

Allgemeines Feedback und Verbesserungen sind ebenfalls willkommen.

Zur Übersicht meiner Aktienanalysen.

Hier geht es zu meinen aktuellen Artikeln.

Haftungsausschluss

Alle Artikel auf Money-Savings.de stellen ausdrücklich keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers oder anderen Angebotes dar. Die Informationen sind lediglich die persönliche Meinung des Autors.

Affiliate-Hinweis

Bei denen mit einem *Sternchen gekennzeichneten Links und ggf. zugehörigen Bildern, handelt es sich um sog. Affiliate Links. Bei einem Kauf über diese Links erhalte ich eine kleine Provision. Für dich ist der Preis genau derselbe, so als wenn du direkt auf die Seite des Anbieters gehst. Du hast durch die Benutzung des Links also keine Nachteile, sondern unterstützt lediglich meine Arbeit auf diesem Blog.

Moin Chris,

zunächst einmal vielen Dank für deine Analyse zur Ashtead Group!

Genau wie du bin ich heute bei meiner Recherche im Aktienfinder auf dieses Unternehmen aufmerksam geworden.

Ich finde den Unternehmensgegenstand ja grundsätzlich interessant. Trotz der zunehmenden Diversifikation scheint es aber doch ein konjunktursensibles Geschäft zu sein, was sich für mich als einkommensorientierten Investor – trotz der ansehnlichen Dividendenhistorie – nicht unbedingt aufdrängt.

Auch die aktuell eher mickrige Dividendenrendite gepaart mit der nicht ganz günstig erscheinenden Aktie verbieten mir ein Investment.

Trotzdem fand ich es super, durch deine Recherche schnell ein paar mehr Infos zur Ashtead Group zu finden!

– David

Hi David,

Danke dir für dein Feedback. Also ein wenig früher als heute ist mir das Unternehmen schon aufgefallen 🙂

Ich finde auch, dass der Kurs aktuell einfach zu heiß gelaufen ist und die DivR nicht wirklich überzeugt.

Mal sehen was die Zukunft bringt.

Weiter viel Erfolg beim Investieren!

Viele Grüße

Chris

Super Analyse. Ich könnte das nicht. Vom 01.09.20 bis 12.04.21 von £ 2’545.00 auf £ 4’455.00 gestiegen. Ich behalte den Titel im Auge. Heisse Sache. Man könnte fast glauben, es wird nie zu einer Korrektur kommen. Diese Entwicklung entbehrt aber jeder Logik. Fast wie Tesla vor 2 Monaten.

Hi Rudy,

ich finde es auch irre, wie die Aktie gestiegen ist. Der große Konkurrent United Rentals ebenfalls.

Meiner Meinung nach ist langsam schon eine Menge Zukunft mit eingepreist.

Mir war Ashtead damals schon etwas zu teuer. Wenn man zurück blickt, scheinbar doch nicht 😉

Viele Grüße

Chris

Den Schuppen habe ich in der Corona-Krise bei 1135 pence eingesammelt.

Eigentlich schade – denn ich denke, ich werde nach dem fast Verfünffacher jetzt verkaufen müssen. Das ist sicherlich ein Luxusproblem, aber der Laden ist sehr heiß gelaufen.

Hi Ben,

da kann man dir ja nur gratulieren 🙂

Ich persönlich finde den Laden auch schon sehr heiß gelaufen. Die Konkurrenz aus den USA, United Rentals ist ebenfalls ordentlich abgegangen.

Viele Grüße

Chris